C’est un moment pas très agréable, mais vous n’y couperez pas. Vous devez déclarer chaque année vos revenus artistiques aux impôts. On se fait souvent une montagne de cette déclaration, mais ce n’est pas si compliqué (enfin presque). Je vous explique pas à pas quelles sont les bonnes cases à remplir. Ainsi, plus d’erreurs ou d’hésitations !

1ère mise en ligne : 26 avril 2021. Mise à jour : le 15 avril 2026

- Déclaration papier ou internet ?

- Vous connecter au service

- La déclaration des revenus artistiques

- Vous êtes sous le régime Micro-BNC (appelé aussi régime déclaratif spécial BNC)

- Vous êtes sous le régime de la déclaration contrôlée (régime réel)

- Et si vous touchez aussi des redevances de droits d’auteur en plus de la vente de vos œuvres ?

Déclaration papier ou internet ?

Depuis 2019, la déclaration de vos revenus, qu’ils soient artistiques ou non, s’effectue en ligne. Si vous avez déjà fait une déclaration par internet, vous avez reçu un mail des impôts vous invitant à vous connecter.

Toutefois, l’administration accepte que vous remplissiez un formulaire papier si votre habitation principale ne dispose pas d’un accès à internet.

À noter : l’organisation et les numéros des cases de la déclaration sont les mêmes en ligne et sur papier.

EDIT AVRIL 2026

Les dates limites de la déclaration des revenus

Pour la déclaration en ligne :

– Le 21 mai 2026 à 23h59 pour les départements n° 01 à 19 ainsi que les contribuables non résidant en France

– Le 28 mai 2026 pour les départements n° 20 à 54 (y compris les deux départements de la Corse)

– Le 4 juin 2026 pour les départements n° 55 à 974/976.

Pour la déclaration papier (en cas d’impossibilité de la faire en ligne) :

– avant le 19 mai 2026 à 23h59.

Dates limites pour la liasse fiscale 2035

– avant le 20 mai 2026, si télétransmission (avec une Association de gestion agréée ou avec un expert-comptable)

– avant le 5 mai 2026, si l’on ne fait pas appel à la téléprocédure

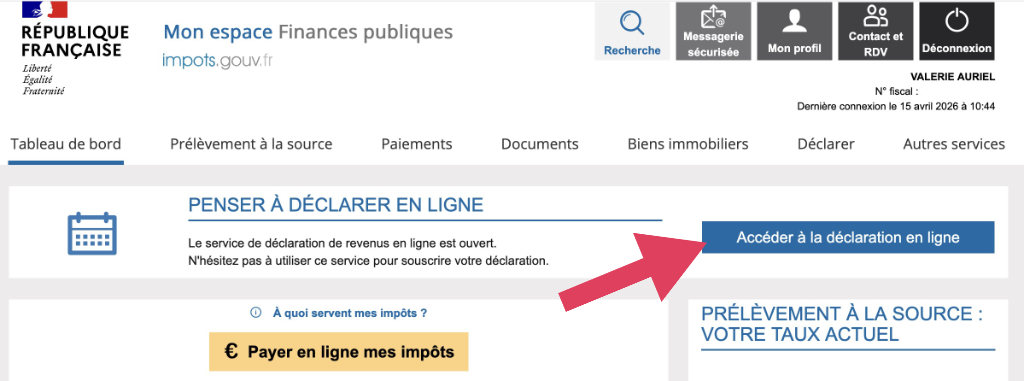

Vous connecter au service

- Pour remplir votre déclaration fiscale, rendez-vous sur le site impots.gouv.fr. Vous accédez à votre espace particulier après avoir saisi votre numéro fiscal (que vous trouvez sur vos avis d’imposition) et un code d’accès que vous avez créé. Si vous n’avez encore jamais déclaré vos revenus, ou si vous avez oublié votre code, cliquez sur les liens à la droite de l’écran.

- En 2026, cet « espace particulier » change de nom et devient « Mon espace Finances publiques ».

- Vous pouvez également vous connecter aux impôts avec les identifiants d’autres sites administratifs (Sécurité sociale, retraite) grâce au service FranceConnect.

- Une fois sur votre espace « Mon espace Finances publiques », cliquez sur le bouton bleu « accéder à la déclaration en ligne » en haut de la page.

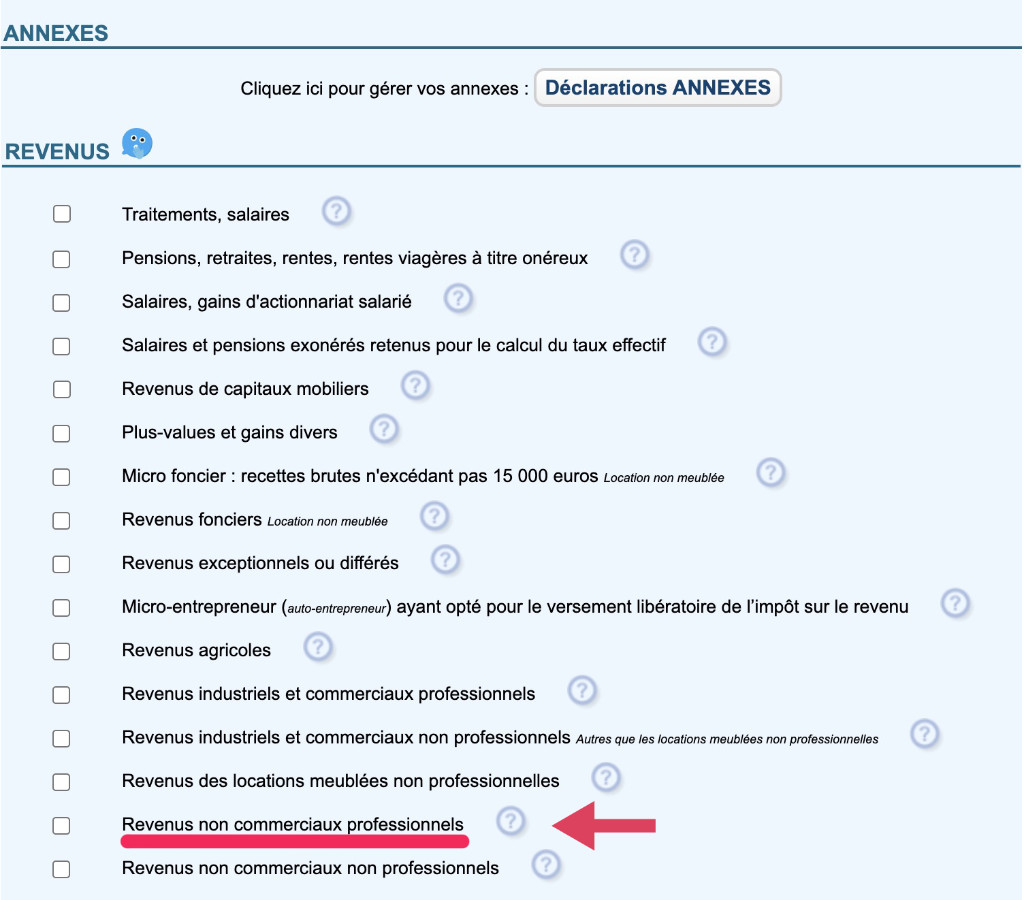

- Au début de la déclaration, vous devez contrôler vos renseignements personnels, dire si vous déclarez par un mandataire ou un tiers de confiance (a-priori non), puis vous vous passez à la partie « revenus et charges ».

- Une partie de vos revenus est préremplie (salaires, allocations chômage, retraites, revenus de l’économie collaborative)

- Pour déclarer vos revenus d’artiste auteur, cochez la case « revenus non commerciaux professionnels » dans le tableau listant vos différentes sources de revenus. Cette action génèrera la partie du formulaire concernant votre activité artistique.

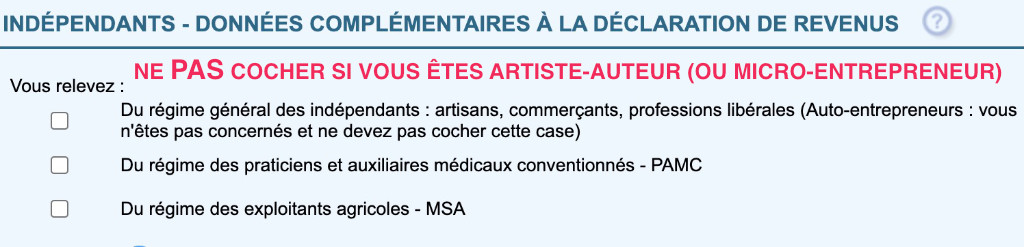

À VÉRIFIER

Dans le tableau listant les formulaires, vérifiez le pavé “indépendants”. Celui-ci ne concerne pas les artistes-auteurs (et pas non plus les micro-entrepreneurs si vous avez une double activité). Aucune case ne doit être cochée !

Cependant si vous avez une autre activité indépendante (artisan, commerçant, profession libérale) en plus de votre activité d’artiste, cette case vous concerne. Elle a sans doute été pré-cochée par les impôts.

Il faudra un peu plus loin dans le formulaire distinguer vos revenus artistiques de ces revenus d’indépendant dans une case “DSBA” pour éviter de payer une nouvelle fois des cotisations sociales. Les artistes payent en effet déjà leurs cotisations sociales à l’Urssaf Artistes Auteurs.

- Une fois toutes les bonnes cases cochées (;-) ), avant d’arriver à la partie du formulaire sur votre activité professionnelle, l’administration vous liste les revenus qu’elle connaît (salaires, retraites, revenus de plateformes comme Vinted par exemple). Vérifiez-les car il arrive parfois qu’il y ait des erreurs.

- Les impôts peuvent vous demander de confirmer votre siret (pour les artistes avec siret) avant de passer à la suite.

La déclaration des revenus artistiques

Après avoir franchi les différentes étapes décrites précédemment, nous arrivons à la déclaration des revenus artistiques (qui correspond au formulaire papier 2042 C PRO).

Vous ne remplissez le formulaire papier que si vous n’avez pas accès à internet ou pas d’ordinateur. Cette déclaration est composée de deux parties. Le Régime déclaratif spécial BNC (micro-BNC) ou celui de la déclaration contrôlée. Il faut remplir l’une OU l’autre selon vos choix fiscaux. Si vous débutez en tant qu’artiste auteur, vous avez opté pour l’un ou l’autre régime lors de la déclaration de votre activité à l’Urssaf.

Un petit rappel

Le régime micro-BNC est un mode de déclaration simplifiée. Vous ne déclarez que vos recettes, l’Administration calcule votre revenu imposable en appliquant un abattement forfaitaire pour frais professionnels de 34 %.

Le régime de la déclaration contrôlée (appelé aussi régime réel d’imposition) nécessite de tenir une comptabilité détaillée de vos dépenses et de vos recettes professionnelles. Votre bénéfice imposable (ou déficit) correspond au bénéfice net réalisé au cours de l’année civile prenant en compte les recettes et les charges effectives payées au cours de la même année. Ce régime est obligatoire au-dessus de 83 600 euros HT de recettes (à partir de 2026).

Selon vos choix fiscaux, vos déclarations de revenus artistiques se font :

- soit sous le régime micro-BNC,

- soit sous le régime de la déclaration contrôlée.

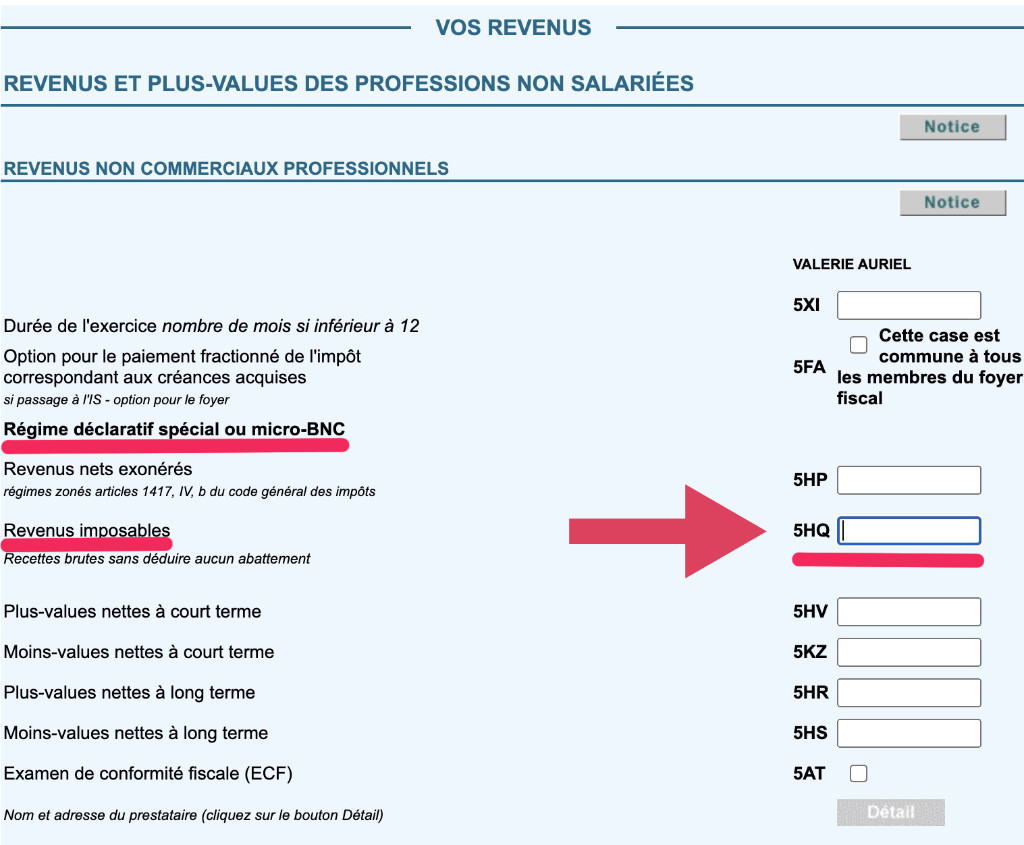

Vous êtes sous le régime Micro-BNC (appelé aussi régime déclaratif spécial BNC)

- Sous ce régime, vous devez indiquer vos recettes brutes (hors TVA si vous la facturez) sans abattement dans la colonne 5HQ « revenus imposables » ou 5IQ, 5JQ si vous co-déclarez vos revenus avec une autre personne, qui est le déclarant principal. Et c’est tout. Difficile de faire plus simple.

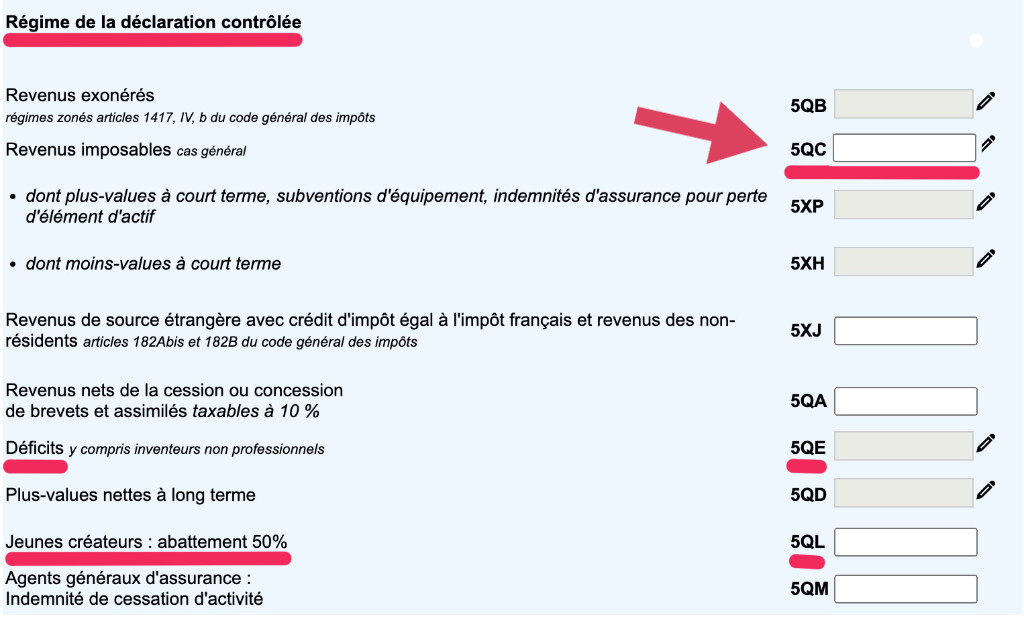

Vous êtes sous le régime de la déclaration contrôlée (régime réel)

Sur cette partie du formulaire, la ligne qui vous concerne est celle des « revenus imposables », qui correspond à vos bénéfices, c’est-à-dire la différence entre vos recettes et dépenses professionnelles réelles, ou éventuellement celle du déficit. Les chiffres que vous indiquez ici doivent correspondre à votre déclaration 2035 (voir plus bas).

Jusqu’en 2023, le formulaire faisait une différence entre les professionnels qui avaient choisi de faire appel à une association de gestion agréée (AGA) pour contrôler leurs comptes et les autres, avec deux colonnes bien distinctes. En effet, si on ne faisait pas contrôler ses comptes par une AGA, on payait des impôts sur un bénéfice majoré. Cette majoration ayant disparu en 2024, plusieurs cases (dont les cases 5QI et 5 QK) ont été supprimées.

- Si vous avez un bénéfice, vous remplissez la case 5QC (si vous êtes le déclarant principal) ou 5RC, 5SC selon le cas (conjoint, conjointe, personne à charge).

- Si vous êtes en déficit, vous remplissez la case 5 QE (ou 5RE, 5SE).

- Les « jeunes créateurs » en déclaration contrôlée dans le secteur de la création plastique peuvent bénéficier d’un abattement de 50 % sous certaines conditions pendant les 5 premières années de leurs activités. On entend par « jeunes créateurs » les nouveaux créateurs indépendamment de leur âge. Comme c’est un dispositif un peu complexe, il convient de se rapprocher de son comptable pour savoir la nature des revenus concernés par cette mesure.

=> En savoir plus…

Dans les cases 5QC à 5SC du formulaire, vous indiquez le montant du bénéfice imposable après application de l’abattement et dans les cases 5QL à 5SL, le montant de l’abattement. Pour avoir plus de précisions, consultez le BOI-BNC-SECT-20-30 disponible sur impots.gouv.fr.

- À noter pour les artistes adhérent·e·s d’une centre de gestion agréé, d’une association agréée (AGA). Jusqu’en 2025, il était possible de bénéficier d’une réduction d’impôt. Ce n’est plus le cas à partir de cette année (déclaration 2026 sur les revenus 2025). L’avantage fiscal est supprimé. Mais vous pouvez inclure votre cotisation dans vos frais professionnels. (Source : impôts)

La liasse 2035

Les artistes auteurs sous le régime de la déclaration contrôlée doivent en plus de cette déclaration de revenus sur leur espace particulier, remplir une déclaration plus détaillée sur leur espace professionnel (déclaration n° 2035). Ce document est le reflet de votre comptabilité. Pour le remplir, mieux vaut se faire aider par un comptable ou un organisme de gestion agréé. Des logiciels de comptabilité (en ligne ou sur ordi) vous permettent de créer cette déclaration.

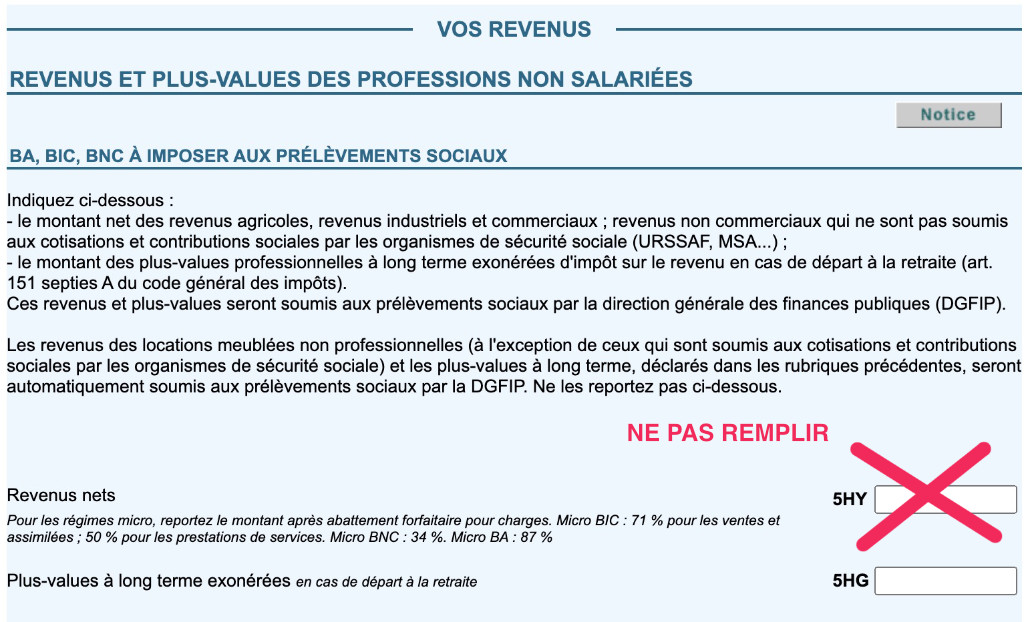

Le « piège » de la case 5HY !!!

Un peu plus loin dans le formulaire, dans la rubrique « BA, BIC, BNC à imposer aux prélèvements sociaux », une case 5HY vous demande d’indiquer vos revenus nets. Cette case ne concerne pas les artistes auteurs, il ne faut surtout pas la remplir ! Vos cotisations sociales sont en effet prélevées directement par l’Urssaf Artistes-Auteurs. Cela reviendrait à payer deux fois. Chaque année, des artistes se font piéger !

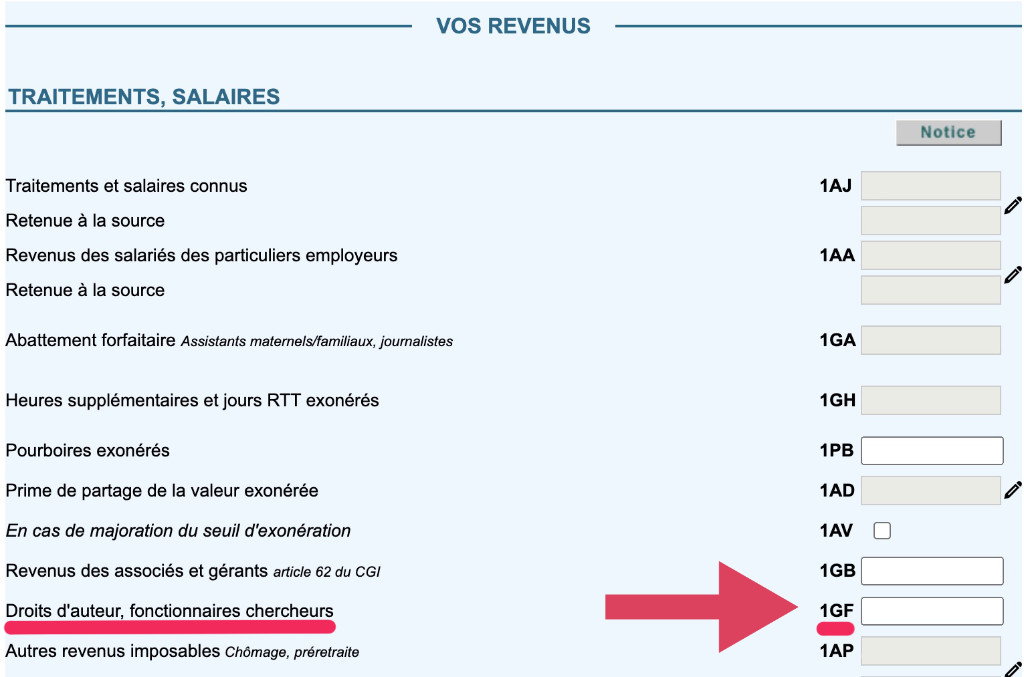

Et si vous touchez aussi des redevances de droits d’auteur en plus de la vente de vos œuvres ?

Si vous touchez des rémunérations pour vos droits d’auteur de la part d’un éditeur de livres ou de presse, un producteur, d’un organisme de gestion collective (ADAGP, SAIF, etc.), ces revenus peuvent être déclarés en traitement et salaire (TS) sur votre déclaration d’impôts. (Case 1 GF ou 1 HF). Vous avez aussi la possibilité de les déclarer en BNC à condition de bien avoir un numéro de Siret.

En résumé, vous pouvez soit panacher (redevances de droits d’auteurs versés par un éditeur ou un OGC en TS, vos autres revenus artistiques en BNC), soit tout déclarer en BNC.

Pour les droits d’auteur déclarés en TS, il faut déclarer les recettes HT + 0,8 % de TVA retenue à la source – les cotisations déductibles – les cotisations IRCEC (si vous cotisez à l’IRCEC). Normalement vos éditeurs vous indiquent chaque année votre revenu net imposable. Il faudra juste penser à prendre aussi en compte éventuellement la cotisation IRCEC.

À noter : comme les salariés, vous avez la possibilité de passer en déclaration aux frais réels, mais dans ce cas, vous perdez l’abattement automatique de 10 %.

En résumé : les changements de la déclaration par rapport à 2025

- « L’Espace particulier » a changé de nom et devient « Mon espace Finances publiques »

- La réduction d’impôt pour les artistes adhérents à une AGA a été supprimée.

Ces articles peuvent aussi vous intéresser !

L’AUTEURE

Valérie Auriel

Artiste peintre et journaliste, Valérie est une grande curieuse, assez perfectionniste (limite maniaque 😉 ). Elle met en synergie ses deux expériences professionnelles pour débroussailler la jungle administrative des métiers des arts visuels, explorer leurs coulisses. Et elle partage avec vous ses connaissances pour que vous exerciez votre art en toute sérénité !

Bonjour Valerie,

GRAND MERCI pour toutes les informations et les conseils que vous partagez. J’ai pris connaissance de votre publication très interessante sur la Facture électronique. En tant que retraitée du secteur privé et artiste peintre en déclaration contrôlée, je vends mes tableaux uniquement à des particuliers, je pensais ne pas être concernée par les factures électroniques en 2027 mais uniquement la e.déclaration. Je viens de recevoir une lettre des impôts me demandant de choisir une plateforme pour recevoir des factures électroniques dès sept 2026.

Ma question : que deviennent les justificatifs que je gardais en justification de mes dépenses comme des tickets de caisse ou factures papier pour des petits achats de matériel (ex : tickets de péage, achat de timbres poste, d’emballage pour expédition etc …..).

Merci de votre aide si précieuse.

Bonsoir Valérie,

Je suis salariée et à coté de cela , je suis auto-entrepreneur depuis 2014 (et non 2020 comme le stipule le RNE).Cela fait un mois que je me bats avec l’INPI pour cette seule démarche. J’ai auto édité un livre chez lulu et Amazon KDP depuis fin avril. Quand j’aurai la main sur mon activité régularisée, je pensais rajouter une activité d’artiste auteur écrivain (code 90.03B).C’est un livre de 200 page très illustré et sur j’ai une marge d’1 euro par livre chez Amazon, 4 chez Lulu. 10 euros en vente privées.

Un comptable m’a dit de déclarer mes royalties en BNC sous le code 90.3B et l’argent tiré de ventes privées en BIC avec un code naf autre d’éditeur, le 58.11Z…

Les impots, qu’il y a une tolérance et que je peux tout déclarer au début en bic!!! et le discours change en fonction de qui me répond aux impots…Je leur ai posé la question par écrit dans ma messagerie pro et les impots me demandent de poser la question à l’INPI qui ne sait pas….

Help Valérie!

Je n’ai pas encore pu rajouter une activité d’artiste auteur via l’INPI puisque mon activité principale de créatrice de bijoux n’est pas à jour et que l’INPI traine… Je fais peu de ventes. Amazon va me payer fin juin, mais Lulu m’a versé 120 euros. J’ai des bénéfices minimes en royalties.

Merci mille fois à l’avance chère Valérie et merci pour ce que vous faites pour nous tous!

Fabienne

Bonjour Valérie,

Retraitée de la FP et autrice occasionnelle, j’ai écrit deux livres édités par une maison d’édition. Toujours occasionnellement, je fais quelques salons pour lesquels j’achète mes livres avec une réduction de 15 à 20%. Comment dois-je me déclarer au niveau des impôts, mais également au niveau de l’URSSAF : TS, micro-BNC, BNC ? Malgré plusieurs sources de renseignements, je ne m’y retrouve pas. Je précise que les revenus pour une année sont extrêmement faibles (36 ventes).

En vous remerciant pour votre réponse

Michelle

Bonjour Valérie,

Félicitation pour vos explications très clairement mises en page. Merci ! Yves

Merci pour votre aide, comme chaque année! C’est un bon repaire 🙂

Vous m’avez bien aidée ! Mille mercis.

Et comme dit Pierre, vous sauvez des vies, mais aussi des santés mentales !!! 🙂

Bonjour Valérie,

Ce « petit message » afin d’aider, éventuellement, les Artistes-Auteurices perdues dans les méandres obscures des différentes administrations (qui m’ont toujours répondu très gentiment).

Vous m’avez très bien renseigné sur la facturation électronique et je vous en remercie encore.

Ce matin, j’ai appelé les impôts de là où je vis car je n’avais jamais reçu de courrier prenant acte de la création de mon statut d’entrepreneur individuel (Artiste-Auteur). Ils m’ont dit que je devais créer un compte professionnel en tant que micro-entrepreneur.

J’ai joins l’URSSAF, ce matin aussi, qui m’a confirmé que je ne suis pas micro-entrepreneur ! Que je n’ai pas à créer d’espace professionnel au vu de mon statut, et du code APE qui m’a été attribué (90.03B). Que je devrai déclarer mes droits d’auteurs radiophonique chez eux, et sur ma déclaration d’impôts toute « bébête », si j’ose dire, comme vous l’expliquez dans cet article.

Donc, je me fie à l’URSSAF Artistes-Auteurices, les plus à même de répondre aux personnes dans mon/notre cas, ainsi qu’ aux personnes comme vous qui nous éclairez beaucoup.

Par contre, la facturation électronique reste obligatoire pour les Artistes-Ateurices, qu’ils ou elles ne facturent pas.

Merci encore pour votre aide,

Laurent

Franchement, merci beaucoup, vous sauvez des vies !!!

Merci beaucoup pour cet article qui m’a beaucoup aidée pour la déclaration fiscale !

Merci 🙏 je le redécouvre chaque année 😌

Bonjour à vous , et merci pour cet excellent article très digeste . Cependant , j’ai un soucis et personne n’arrive à m’aiguiller correctement , mais vraiment ….

1°Je suis inscrit en Artiste auteur sur l’Urssaf ( je suis Compositeur et la Sacem me verse mes revenus ) . Je suis donc en T&S ( Traitements & Salaires)

2°J’ai crée mon autoentreprise il y a 8 ans , car je suis Dj / Animateur , ils m’ont classé à l’époque en Prestations de services Commerciales ( Je suis donc en BIC) . Je fais ma déclaration sur AUTOENTREPRENEUR URSSAF.

Sur l’année 2025 , j’ai mis mes productions de compositeurs sur les plateformes de streaming ( Apple music , Spotify , Deezer etc) . Un organisme ETRANGER (Distrokid) que je paye 15€/mois , se charge de récolter mes revenus de droits d’auteurs ( Royalties) et de me les verser sur mon compte en banque .

J’ai donc poser la question au téléphone à une conseillere ARTISTE AUTEUR URSSAF qui m’a répondu , contrairement à ce que je lis partout , que je n’avais pas besoin de me déclarer en BNC et que je pouvais aussi centraliser ces recettes en T&S comme mes revenus Sacem. Il y a juste un détail à modifier :

Je dois RAJOUTER une ligne , en cochant la case » Diffuseur étranger » , qui automatiquement me met dans la catégorie » NON PRECOMPTES » puisque c’est à moi même de m’acquitter des charges.

Je déclarerai donc sur les impots tout cela en TRAITEMENTS ET SALAIRES .

Pensez-vous qu’ils se sont plantés ou qu’ils me disent quelque chose de logique? J’ai du mal à savoir.

Car partout , je lis qu’il faut que je crée auprès d’eux une microentreprise en BNC pour avoir un siret. Eux , me soutiennent que non , que je suis deja en traitement et salaires et qu’il faut juste cocher la case DIFFUSEUR ETRANGER en donnant mon revenu brut .

Je suis assez perdu.. (modifié )

Bonjour et merci pour cet article hyper clair et détaillé ! D’une grande aide.

Ma comptable m’a donné les infos à renseigner dans la case DSDE mais impossible de la trouver ! Où trouver cette liasse 2035 dont vous parlez ?

Tellement utile! Merci !

Bonjour et merci pour votre article d’utilité publique !

Je suis à la fois artiste-auteur et indépendante, avec une déclaration controlée.

Jusqu’à maintenant je déclarais la case QC + sur le volet indépendant les cases

tout se passait bien et je n’avais pas de double cotisation, l’urssaf des indépendants déduisait bien la DSBA pour son calcul.

mais horreur cette année ils ont changé le fonctionnement. La case DSCB a disparu parce que ils ont remplacé çà par un abattement de 26% sur la case DSDE.

et la case DSBA semble maintenant réservée aux avocats : le libellé est devenu « Rubrique spécifique pour les avocats : revenus à ne pas soumettre à contributions recouvrées par la Caisse nationale des Barreaux Français »

comment comprenez-vous cette évolution ? et comment faire pour ne pas payer 2 fois des cotisations ?

J’espère que çà vous parlera parce que là mon stress vient de monter de 3 crans !

Un grand merci pour avoir créé cette page qui m’a évité beaucoup de stress. Votre site est une mine d’or. Merci.

Merci ! C’est hyper clair, ça m’a beaucoup aidée 🙂

supers conseils, très clairs, merci

Bonjour Valérie,

Je rejoins les autres, quel bonheur de lire votre article si clair !

J’ai un abonnement à un logiciel comptable et d’habitude tout est très clair mais je suis surprise de voir que cette année il me dit de remplir la ligne 5QC (revenus imposables), mais également la DSDE « revenus brut social positif » en temps qu’entreprise individuelle.

Pouvez-vous me confirmer qu’en tant qu’Artiste Auteur je n’ai pas à remplir cette case ?

Merci d’avance pour votre aide et encore merci pour tout votre travail !

Bonjour Valérie,

Merci infiniment pour l’ensemble de vos articles qui sont d’une précieuse aide !!!

J’ai créé mon entreprise individuelle, artiste auteur en micro BNC et obtenu validation le 24/02/2025. Par contre, parce que je ne savais pas, je n’ai pas fait de déclaration de revenus (artistiques) impôts (conjointe avec mon mari (PACS)) et urssaf l’année dernière sur les revenus 2024, cela a-t-il une incidence quelconque, devrai-je payer en conséquence de cette ignorance ? (pour info, j’ai modulé mes cotisations depuis le début en suivant les étapes de votre article dédié)

Je fais donc ma déclaration aux impôts cette année (case 5IQ), comme vous le mentionnez, ils me demandent mon numéro de SIRET, par contre comment je sais quels montants je dois compléter par la suite (je n’ai encore perçu aucun revenu artistique) ?

Je vous remercie beaucoup par avance de votre retour et des clarifications que vous pourrez m’apporter.

Bonjour, j’ai édité une facture Artiste Auteur en novembre 2025, qui m’a été payée en janvier 2026.

Dois je déclarer ce revenu pour l’année 2025 ou 2026 ?

Merci beaucoup

ingrid

Bonjour,

Merci pour vos précieux conseils. Ils m’ont beaucoup aidé à monter mon activité. Pour les impôts, j’ai un compte particulier normal et un compte pro que j’ai créee pour mon activité de tatoueur ; du coup, jje ne sais pas où je dois déclarer mes revenus issus de mon activité de tatouages : sur le compte particulier ou sur le pro (« déclarer ses résiltats » ?).

Merci pour votre aide !

Christian

Bonjour, Merci énormément pour ces explications. J’ai un petit doute : en déclarant en Traitement et Salaire avec la retenue à la source de la TVA +10 % – 9,8 % = déduction forfaitaire de TVA 0,8 % ), faut-il mettre le montant brut HT ou le montant brut + les 0,8 % de déduction forfaitaire de TVA ?

Merci pour l’article Valérie, c’est d’une grande aide.

Par contre, j’ai quand même des doutes concernant mon cas particulier. Déclaration conjointe avec mon compagnon.

J’étais PAMC au régime réél de janvier à juillet, et artiste peintre en micro BNC de août à décembre.

En concernant l’entreprise artiste auteur, si j’ai bien compris, j’ai rempli mes bénéfices sur la case 5IQ.

Par contre, en dessous il y a la cas DSCJ (Recettes BNC à ne pas soumettre à cotisations sociales TI ou PAMC: Part des BNC déclarés ne relevant pas du régime des indépéndents TI ou PAMC (ex.: artiste auteur, etc); Il faut remettre le montant de la case 5IQ sur celle-ci?

Et après pour mes revenus PAMC j’ai mis le résultat du bénéfice de ma 2035 faite lors de la cessation d’activité dans la case 5RC.

Plus tard il me demande la déclaration PAMC, que j’ai essayé de remplir.

Croyez vous que tout est ok? Et vous pouvez m’informer sur cette case 5IQ?

Merci beaucoup d’avance pour votre retour 🙂

Bonjour Valérie

Quel bonheur de vous avoir, vous nous sortez de ce labyrinthe déclaratif, toutes vos informations et conseils sont très précieux. Merci pour tout.

Je suis passée en déclaration contrôlée en 2024. Grâce à cela, je comptabilise mes dépenses réelles. J’ai donc bénéficié en 2025 d’un recalcul de mes cotisations urssaf et d’un remboursement pour trop versé. Sur quelle ligne dois je déclarer cette somme ?

Merci de votre aide et excellente journee

Evelyne

Merci pour vos conseils, les formulaires de l’administration sont incompréhensibles avec trop d’options…

Merci infiniment pour votre aide, je suis artiste peintre et sans vous ce serait l’angoisse totale. Ce que vous faites est d’utilité publique ! 🙏

(Re)Bonjour Valérie,

Je venais de vous laisser un message pour vous dire que nous ne trouvions pas le formulaire 2042C PRO sur notre déclaration commune, lorsqu’en vous relisant plus attentivement, nous avons enfin compris comment faire pour que cette page se génère, ouf ! 🙂 donc je n’aurai finalement pas besoin d’envoyer de version papier.

Merci encore infiniment pour votre aide, vos articles sont une mine d’or !!! 🙂

Avec toute ma reconnaissance.

Bonne soirée.

Véronique

Bonjour Valérie,

Je reviens vers vous concernant la déclaration en commun avec mon mari, nous avons cherché le formulaire 2042C PRO mais il était introuvable, impossible de le faire conjointement avec mon mari et pas de case 5IQ en déclarant 2. J’ai donc cherché sur le web, j’ai trouvé le formulaire 2024C PRO, je l’ai téléchargé et imprimé afin de le remplir et de le renvoyer en version papier, à part de notre déclaration commune donc. Pensez-vous que cela soit valable svp ?

Merci beaucoup par avance et un très beau 1er mai à vous 😉

Bonjour, et merci pour cette page tellement utile et claire ! J’ai une petite question si vous avez le temps de m’éclairer : je déclare à la fois en micro entreprise ( BNC ) et en artiste auteur mais la partie artiste auteur est au réel. J’ai le même SIRET pour les deux. Pourriez vous m’indiquer les références des cases à remplir dans ce cas ? Je vous remercie beaucoup, belle journée !

Merci encore pour votre article qui me déstresse chaque année !

Bonjour,

Je suis jeune artiste-auteur de 25 ans et je dois faire ma première déclaration d’impôts. Je touche cependant des droits d’auteurs via la Sacem depuis 2023, je déclare mes revenus à l’URSAFF du Limousin depuis 2 ans déjà. J’ai découvert en ligne qu’il fallait que je déclare mes revenus d’artiste-auteur sur ma déclaration d’impôts. Je ne comprend pas où je dois indiquer la somme, en BNC mais je n’ai pas de numéro de SIRET ? Internet me dit qu’il faut créer une entreprise. Sous le régime des traitements et salaires ? J’avoue être complètement perdue…

Merci d’avance pour votre aide

Lisa

Merciiii 🙏🙏🙏

Bonjour,

Je suis artiste-auteur depuis cette année (en micro-BNC) et auto-entrepreneur depuis des années (en micro-BNC également, avec le même numéro de SIRET pour les deux).

Si je comprends bien, il faudrait que je déclare mes revenus d’artiste-auteur dans la case 5HQ. Or c’est normalement la même case pour les revenus d’auto-entrepreneur.

Faut-il indiquer la somme des deux dans la case 5HQ ou y a-t-il une autre case pour différencier ?

Merci beaucoup pour votre aide !

Merci pour cette page si claire et indispensable, votre travail m’est utile chaque année !

Bonjour,

Je suis à la maison des Artistes et Je viens de m’apercevoir que cela fait depuis 2016 que je coche la case 5HY

Je viens juste de m’en apercevoir car je paye des impôts délirants.

Suite à un courrier que j’ai envoyé, ils m’ont remboursé pour l’année 2024.

Mais pour les années précédente voici la réponse :

Bonjour,

Ces impositions sont

« prescrites ». Cela signifie qu’il n’est plus possible de les modifier

car elles sont trop anciennes. La même règle s’applique côté administration, de

façon symétrique : il n’est pas possible pour l’administration de procéder à

des rappels d’impôt visant un impôt sur le revenu prescrit (dans l’hypothèse où

une omission déclarative menant à un rehaussement est détecté).

Cette règle est codifiée à

l’article R* 196-1 du LPF, « Pour

être recevables, les réclamations relatives aux impôts autres que les impôts

directs locaux et les taxes annexes à ces impôts, doivent être présentées à

l’administration au plus tard le 31 décembre de la deuxième année suivant celle

[…] de la mise en recouvrement du rôle ou de la notification d’un avis de

mise en recouvrement ; […] ». Elle est est également

rappelée directement sur les avis d’impôt par un encart en bas de page.

En vous remerciant de votre

attention.

Cette demande est terminée, si

vous souhaitez y répondre ou apporter des remarques ou aborder d’autres sujets,

vous devez déposer une autre demande.

J’ai payé +15000€ en prélèvement sociaux en plus, que faire ? est ce que cette somme a été transféré à mon URSAF ?

Je vous remercie, je regrette de ne pas avoir vu vote site plus tôt

Bonjour,

Mon mari et moi faisons une déclaration commune chaque année. Celle-ci étant pré-remplie et moi ayant eu un CA à zéro, je n’ai pas fait de modification et je n’ai pas fait de déclaration spécifique aux artistes auteurs. Est-ce une erreur de ma part svp ? Merci pour votre aide.

Bonjour

Suite à ma déclaration d’impôts pour l’année 2024 sur l’espace particulier, où j’ai rempli comme vous expliquez, ainsi que ma déclaration URSAFF…

Fin juin, j’ai reçu un mail de la dgfippro en 1 ere relance pour m’inscrire sur leur espace, ce que j’ai fait avec difficulté, car ce n’est vraiment pas intuitif.

Impossible de trouver une rubrique dans la messagerie pour les informée que je suis artiste sculpteur et que je n’ai pas de TFE à payer…

Là je viens de recevoir une mise en demeure car je n’ai pas transmis un document de déclaration de revenus bnc… Sous peine d’une amende de 150 euros!!!!

J’ai beau regarder de partout, je ne vois pas ce qu’il me demande ainsi que cette obligation de m’inscrire sur cet espace… Vu que j’ai déjà déclaré à l’URSSAF et sur ma déclaration de revenus…

Je pense Appeler l’URSSAF des artistes auteurs pour savoir ce qu’il en est…

Je vous remercie de me donner une réponse si vous en savez plus

Et merci pour votre site qui est vraiment top

Merci encore pour votre blog qui est d’une grande utilité et un support essentiel pour ne pas se perdre dans toutes ces démarches. Encore bravo!

Bonjour, j’ai une question fiscale : je suis ayant droit d’un auteur SACEM, et j’ai vu ici https://shorturl.at/EhDx7 qu’en temps qu’ayant droit je dois reporter à la case 5HY 66% du montant déclaré case 5KU mais vous dites qu’il ne faut pas la remplir… La SACEM ne déclare-t-elle pas les prélèvements sociaux en cas de droits hérités ?

Merci de votre aide 🙏

Bonjour merci beaucoup pour votre aide précieuse et précise !

J’aurais néanmoins une questions,

Je vais être payée prochainement par l’allemagne, sur la base d’une facture faite de ma part en tant qu’artiste-auteur. Cependant le théâtre en question va garder 15% du revenu, en tant « qu’imposition étrangère ». Comment puis je transmettre aux impôts français l’information que mes revenus ont déjà été imposé en allemagne et selon la convention fiscale france-allemagne, je n’ai pas d’impôt supplémentaire à payer en france ?

Peut-être que l’un ou l’autre d’entre vous pourra m’aider ?

Merci d’avance!

Bonjour,

Tout d’abord MERCI pour votre blog: je viens de le découvrir et c’est un soulagement énorme!

J’ai une question: en tant que artiste auteur photographe, quand je fait ma déclaration je doit compter les factures émises en 2024 ou les encaissements?

En Janvier 2024 j’ai été payé pour un travail que j’ai fait en Décembre 2023 et je ne sais pas qu’est-ce que je doit faire…

Merci énormément,

Cordialement

Super clair. Merci beaucoup !

Bonjour Valérie,

Merci pour votre article qui est d’une grande aide chaque année !

Je suis artiste auteure et pour la première fois j’ai un revenu en « traitement et salaire ». Une entreprise m’a rémunéré en tant qu’auteure graphique. J’ai lu plusieurs fois que je devais déclarer ce revenu dans la case 1GF « droits d’auteur… ». Cependant j’ai voulu confirmer cette info mais un conseiller des impots m’a dit que je devais le déclarer dans 1AJ « traitements et salaires connus » car pour lui il s’agit plus d’une « prestation » que de droits d’auteurs qui auraient pu m’être versé par un organisme comme la Sacem.

Je suis donc un peu perdue, ne sachant pas où ajouter ce revenu…

Si vous avez une réponse cela me serait d’une grande aide. Merci par avance

Bonjour,

Merci pour votre aide aux artistes face à tant de complexités administratives.

Alors voilà, cela fait plusieurs jours que je cherche en vain des réponses pour remplir correctement ma déclaration d’impôts. J’ai posé la question aux impôts mais je n’ai pas les mêmes sons de cloches et personne n’est suffisamment expert face à ce cas de figure.

Je suis artiste musicien et intermittent, et je ne suis pas micro-entrepreneur, ni artiste-auteur.

J’ai été contacté l’an dernier par une boite à l’étranger pour l’enregistrement d’une bande son (dont je ne suis pas vraiment le créateur, mais l’interprète). Cette bande son a été utilisée et j’ai donc perçu 2 rémunérations, 1 pour l’enregistrement et 1 autre pour l’utilisation (une cession de droits). Il n’y a pas eu de bulletin de salaires, ni de demande de facture. Je précise qu’il s’agit pour l’ensemble de petites sommes d’argent et que c’est la première fois que je suis confronté à ce type de pratique puisque d’habitude je perçois uniquement des cachets et en France

Je souhaite être parfaitement en règle et faire les choses correctement mais je suis confronté à plusieurs problèmes :

Si je déclare ces sommes en tant que BNC (comme des droits d’auteurs), ce qu’a préconisé un des agents des impôts, je dois alors rentrer un numéro de Siret, que je n’ai pas. Et même si je laisse le champ vide, je parie que je serai donc par la suite dans l’obligation de créer une entreprise à cet effet pour régulariser la situation, ce que je ne souhaite pas puisqu’il s’agit d’une rémunération occasionnelle, et ponctuelle. Et si je laisse le champ Siret vide, on me demande tout de même de donner une adresse de mon entreprise, etc même si à ce jour je n’ai aucune micro entreprise.

J’ai donc quelques questions :

Suis-je obligé de créer mon entreprise (ce que je ne souhaite pas), et dans ce cas, est-ce que cela ne risquerait il pas de rentrer en conflit avec mon régime d’intermittent ?

Ou y a-t-il une tolérance pour déclarer en BNC mais sans Siret (j’ai lu que non depuis 2019…)

Y a-t-il un autre endroit sur la déclaration autre que les BNC pour déclarer simplement ces sommes, en sachant que ça vient de l’étranger, qu’il n’y a pas de fiche de paye et qu’il n’y a pas eu de versements à quelconque société d’auteurs ?

Je suis un peu perdu face à cette situation. Un grand merci par avance pour votre aide

Bonjour Valérie,

Valérie également ! Enchantée – et merci infiniment pour ce site et ces informations !

Je suis actuellement en régime réel de déclaration contrôlée (je ne relève plus du régime micro-BNC) et j’exerce deux activités distinctes :

• Une activité en tant qu’Artiste-Auteur, relevant de l’URSSAF du Limousin.

• Une activité en tant qu’Entrepreneur Individuel libéral classique, relevant de l’URSSAF “traditionnelle”. Ces deux activités génèrent donc des bénéfices non commerciaux (BNC), mais sont affiliées à deux régimes sociaux différents.

J’ai des soucis pour remplir correctement ma déclaration de revenus.

Selon moi, il faut que je remplisse la somme des bénéfices de mes deux activités (EI + AA) dans la case 5QC (à savoir: revenus imposables du régime de la déclaration controlée).

Plus loin, toujours selon moi, je dois reporter uniquement mes bénéfices issus de mon activité d’Auteur dans la case DSBA afin qu’ils soient exclus du calcul de mes cotisations sociales TI. (déja payées et déclarées auprès de l’urssaf du Limousin).

Ma question est la suivante (et c’est là où j’ai peur de faire une erreur); est ce que je dois déclarer mes bénéfices d’Artiste-Auteur dans une autre case que la 5QC dans la 2042-C-PRO, afin que l’administration fiscale n’envoie à l’URSSAF “classique” uniquement les revenus qui lui sont destinés ?

Si vous pouviez m’apporter vos lumières sur ce point ce serait fabuleux – car je n’ai que des avis contraires depuis quelques jours, et je ne sais plus quoi faire.

Un grand merci d’avance,

Bien à vous,

Valérie

Bonjour Valérie,

Merci pour ces tutos pas à pas et ces conseils, ils sont précieux !

Une petite question : à quoi sert de créer un compte impôts pro (j’ai reçu un courrier impôts.gouv à ce propos) alors que l’on peut déclarer ses revenus d’artiste sur le compte impôts particulier ? Je précise que je suis fonctionnaire et que mes revenus salariés sont déjà indiqués sur mon compte impôts particulier. Mes revenus d’artistes sont déclarés sur urssaf; faut-il le faire sur le compte impôts pro + compte impôts particulier ?

Je suis un peu perdu !

Merci d’avance

Bonjour et merci pour cet article…Je procrastine toujours à la dernière minute, grâce à vous, cette année, je vais avoir quelques jours d’avance ! Vive vous ! Bisous bretons

Bonjour,

Je vous remercie pour votre article qui est d’une grande aide.

En tant qu’artiste auteur en micro BNC, faut-il également renseigner la case DSCA/DSCB qui correspond à la Base de calcul de la CSG-CRDS ?

Merci

Bonjour Valérie et merci bien pour tous les articles si utiles!

J’ai une question – je suis passé à la déclaration controlée car mes dépenses sont important maintenant. J’ai déjà déclaré la liasse.

La déclaration revenus est fait avec mon mari qui gagne plus.

Qu’est ce qui se passe avec mon déficit? C’est possible de le garder/reporter contre mon revenu artiste en 2025 ou même 2026 quand j’aurais une grande exposition et je crois que je vais gagner beaucoup plus?

Merci d’avance