Le printemps est la saison des épreuves administratives pour les artistes auteurs. Après l’épisode « comment déclarer vos revenus artistiques aux impôts », voici le suivant « comment déclarer ces mêmes revenus à l’Urssaf. » Cette fois, l’objectif est de calculer vos cotisations sociales. Je vous explique pas à pas comment remplir cette déclaration.…

Article mis à jour le 29 avril 2026 Première version : juin 2021.

- Où déclarer vos revenus artistiques ?

- Préparez votre déclaration

- Accédez à la déclaration en ligne

- Indiquez quel type de revenus vous avez touchés

- Comment remplir la rubrique 2.1 : vente à des clients professionnels, droits d’auteur et revenus accessoires

- Comment remplir la rubrique 2.2 : ventes aux particuliers et rétrocession d'honoraires

- Comment remplir la rubrique 3 : activité artistique

- Choix optionnels complémentaires

- Validation de votre déclaration

- Et pour finir des ressources complémentaires

Chaque année, les artistes auteurs doivent déclarer leurs revenus artistiques (droits d’auteurs, ventes d’œuvres, cours à l’atelier, bourses, etc.) à l’Urssaf pour que celle-ci calcule les cotisations sociales correspondantes. Rappelons qu’en France, tous les revenus professionnels sont soumis à des cotisations, même si vous avez déjà par ailleurs une couverture en tant que salarié ou retraité…

Jusqu’en 2019, les artistes auteurs effectuaient cette déclaration à la Maison des Artistes (MDA) et à l’Agessa. Désormais, c’est à l’Urssaf Artistes Auteurs qu’ils s’adressent. On appelle aussi cet organisme Urssaf du Limousin, car c’est cette antenne locale qui gère nos cotisations. Un site internet dédié a été créé suite à cette réforme. Celui-ci a connu de nombreux dysfonctionnements à son lancement mais les choses se sont beaucoup améliorées, même s’il y a parfois encore quelques bugs (notamment lors de l’ouverture de la déclaration).

VOTRE DÉCLARATION EN ÉTAPES

1

Où déclarer vos revenus artistiques ?

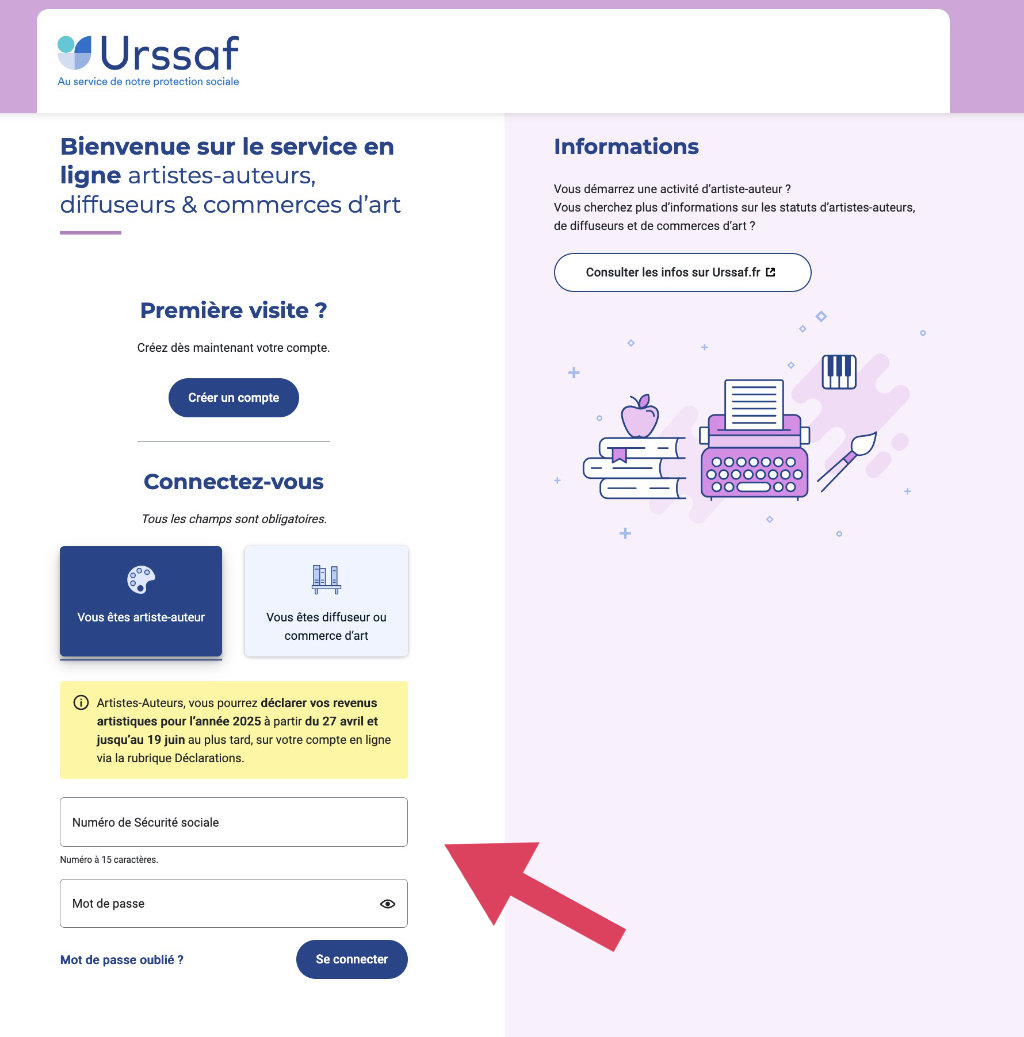

La déclaration sociale des revenus artistiques s’effectue par internet sur le site artistes-auteurs.urssaf.fr. (Je rappelle que la déclaration fiscale des revenus doit se faire sur le site des impôts.) Vous déclarez l’année N les revenus perçus l’année N-1.

Dans l’ordre logique, il faut d’abord remplir votre déclaration fiscale, puis dans un deuxième temps, votre déclaration sociale.

- Connectez-vous en indiquant votre numéro de sécurité sociale et le mot de passe que vous avez configuré lors de la création de votre espace personnel. Si vous débutez votre activité d’artiste auteur, vous avez dû recevoir, après votre enregistrement, un courrier papier avec un code d’activation pour initier cet espace personnel.

- Si vous avez obtenu votre code et n’avez pas encore créé votre espace personnel, vous devez l’activer en cliquant sur « créez un compte. » Vous suivez ensuite la procédure indiquée dans ce lien de l’Urssaf.

- Si vous n’avez pas encore votre code et que le délai vous semble anormal, vous pouvez le demander par courrier en remplissant ce formulaire.

- Si vous ne pouvez pas accéder à votre espace personnel pour différentes raisons, vous pouvez demander à faire une déclaration papier en téléphonant à l’Urssaf au 0 806 804 208 (prix d’un appel local).

Date limite de la déclaration Urssaf AA : 19 juin 2026 au plus tard !

2

Préparez votre déclaration

Pour être le plus efficace possible, avant de vous connecter, je vous conseille de préparer vos différents éléments.

- Organisez vos revenus artistiques en séparant droits d’auteur (si vous en avez touché), ventes à des professionnels, revenus accessoires, ventes à des particuliers, revenus de l’autoédition, du financement participatif, etc.

- Si vous avez touché des revenus précomptés, vérifiez que vous avez bien reçu de vos clients un certificat de précompte (c’est une obligation). Sinon, il faudra le leur réclamer. On dit qu’un revenu est précompté quand votre client règle pour vous vos cotisations sociales et les déduit de votre règlement (à la manière d’un salaire). Rappelons que les galeries d’art et les particuliers n’appliquent pas le précompte. Lisez cet article pour tout savoir sur le précompte.

- Listez les principaux événements artistiques auxquels vous avez participé l’année dernière (facultatif).

- Si c’est votre première déclaration, l’Urssaf vous demandera peut-être aussi un avis de situation au répertoire sirene dans le cas où votre numéro de Siret n’est pas renseigné.

3

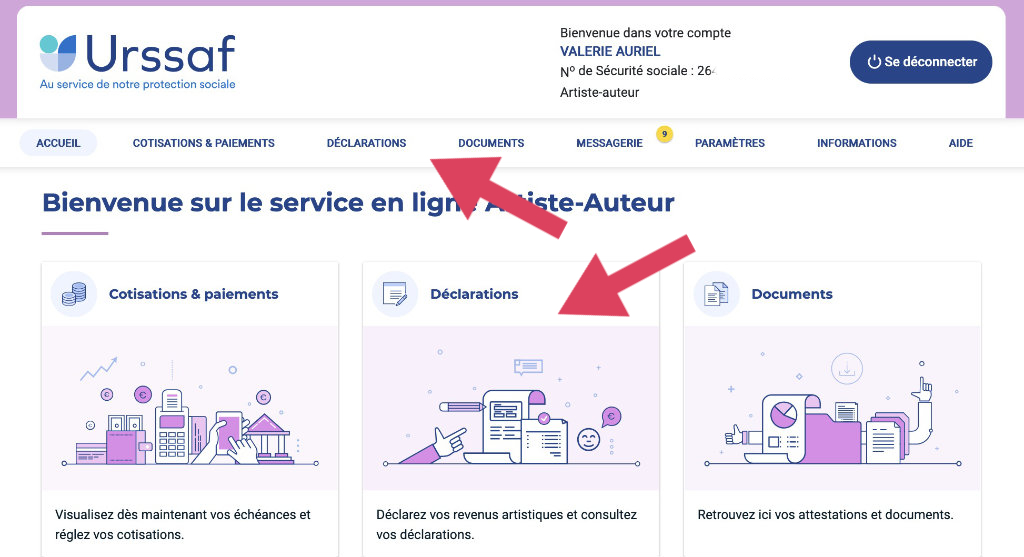

Accédez à la déclaration en ligne

- Une fois connecté sur votre espace personnel du site de l’Urssaf, cliquez sur « déclarations » soit dans le menu du haut, soit sur l’image en pavé.

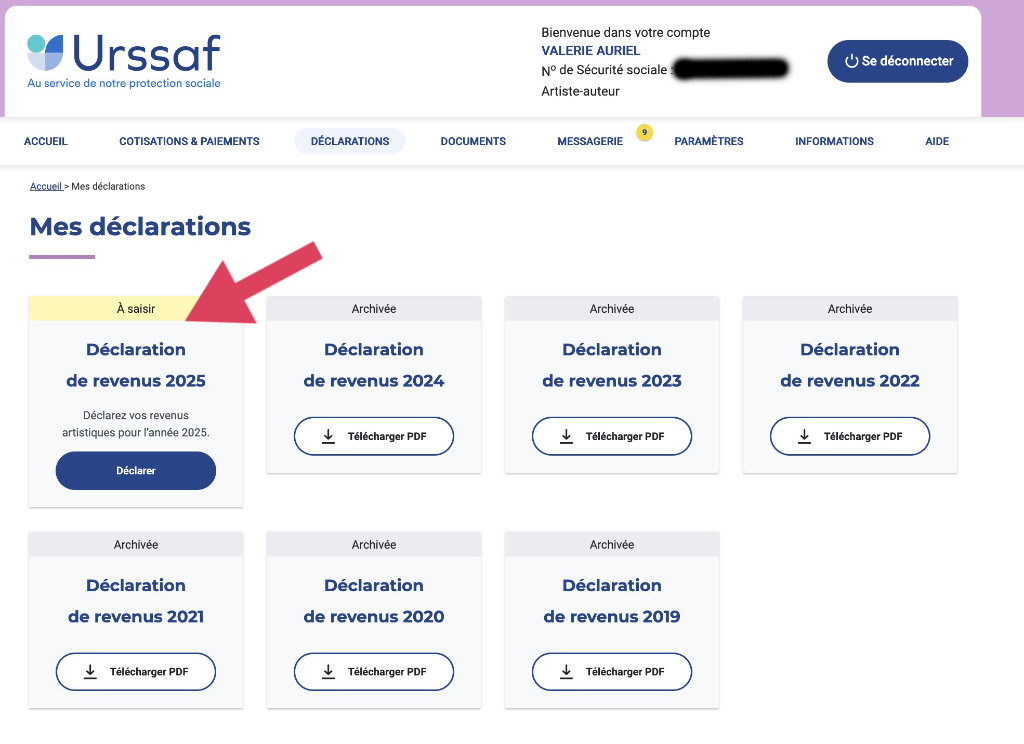

- Vous arrivez sur une page qui liste vos différentes déclarations si vous en avez faites auparavant. À noter, vous pouvez modifier vos déclarations antérieures sur deux ans. Cliquez sur la déclaration notée « à saisir ».

- Clic sur le bouton bleu « déclarer. »

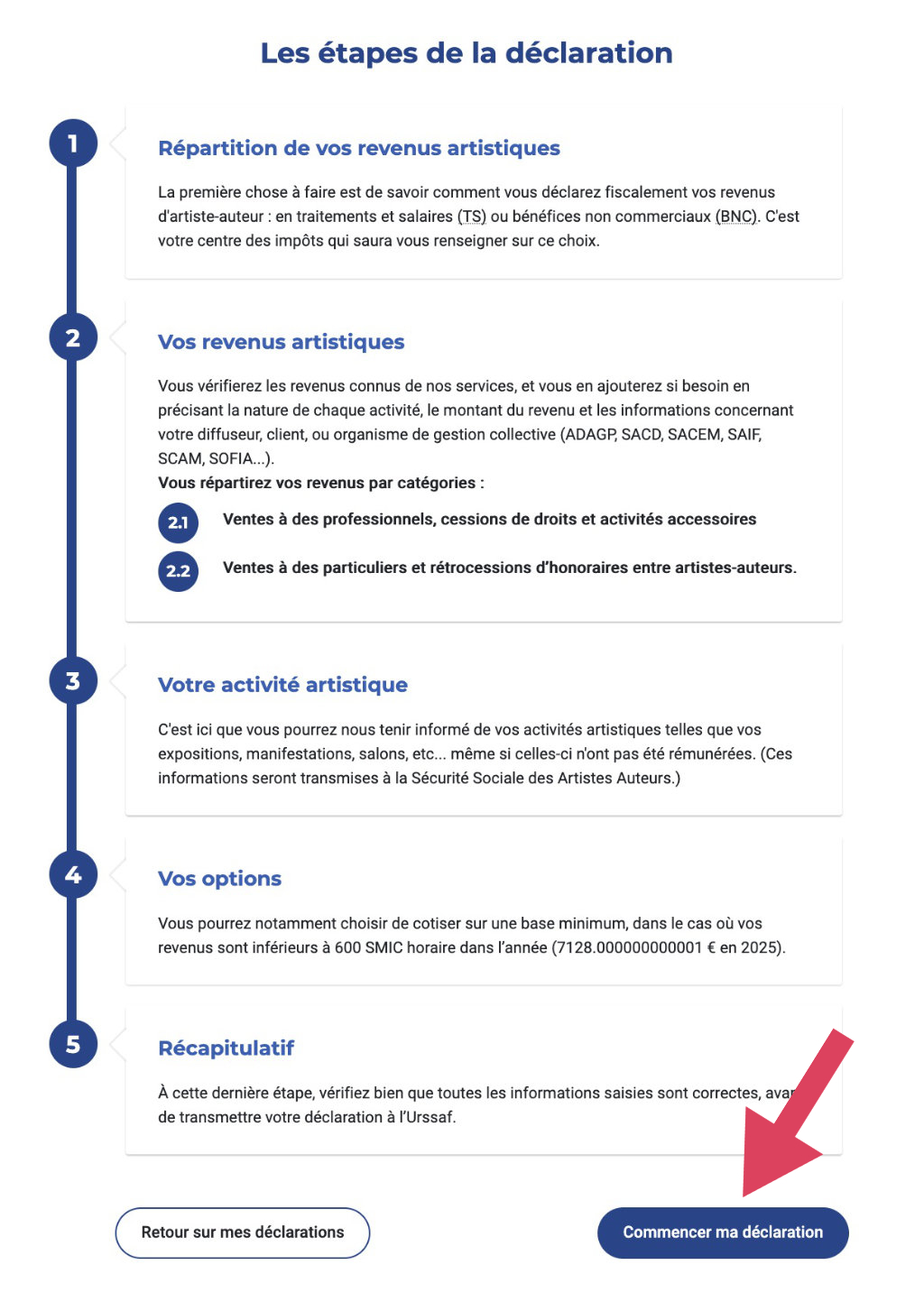

- Nouvelle page : l’Urssaf vous décrit le processus de la déclaration. Lisez bien les instructions. Clic sur le bouton bleu « commencer ma déclaration » et c’est parti !

Attention ! Selon les témoignages de plusieurs artistes auteurs, il semblerait que l’on soit automatiquement déconnecté de sa session au bout d’une demi-heure. Il faut donc penser à valider étape par étape si l’on pense dépasser cette durée limite.

4

Indiquez quel type de revenus vous avez touchés

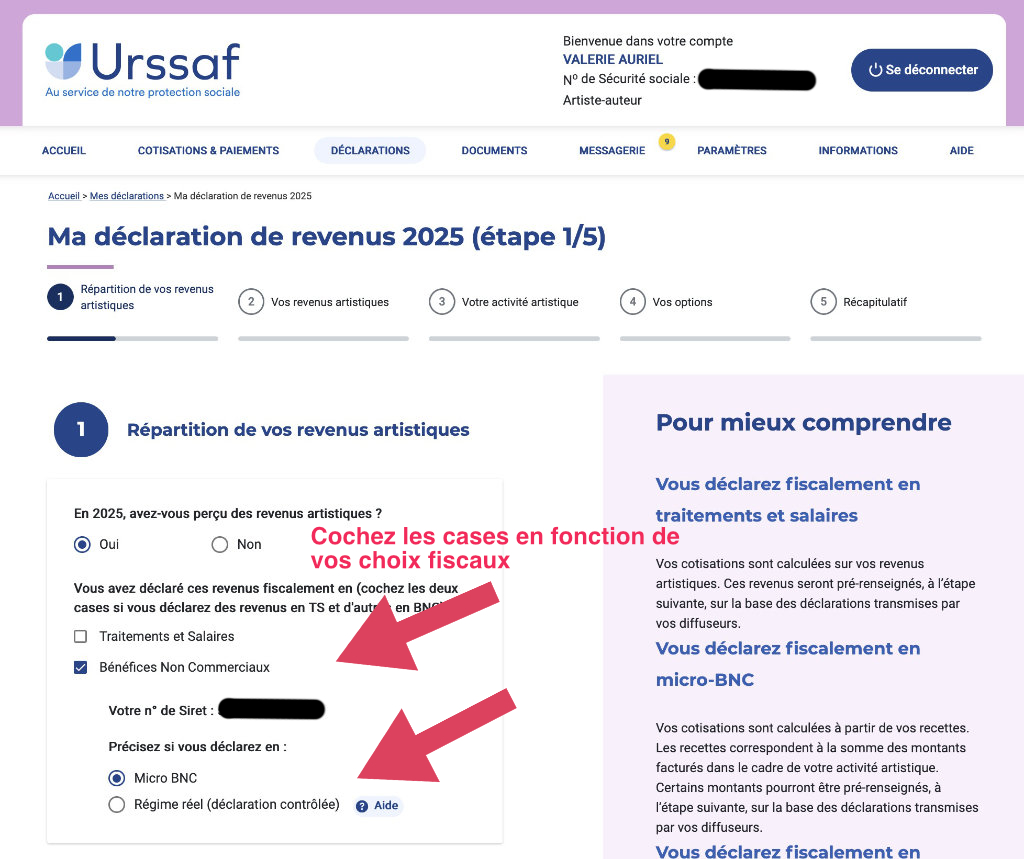

Vous indiquez dans cette première rubrique de la déclaration si vous avez touché des revenus artistiques l’année dernière et si oui, comment vous les avez déclarés aux impôts : en traitements et salaires et/ou en BNC. Si vous avez déclaré des revenus artistiques à l’Urssaf l’année précédente, les cases BNC/TS et micro-BNC/réel sont précochées en fonction de votre déclaration précédente.

- Si vous n’avez eu aucune rentrée d’argent, sélectionnez « non », vous sauterez ainsi plusieurs étapes inutiles. ATTENTION, même si vous n’avez rien gagné l’année concernée par la déclaration, remplissez toujours votre déclaration, car sinon l’Urssaf vous appliquera des cotisations sur une base forfaitaire (et l’addition sera douloureuse !). Tandis que si vous déclarez zéro ou un déficit, vous n’aurez pas de cotisations sociales à payer.

- Si vous avez perçu des revenus, que vous soyez en bénéfice ou déficit, cliquez sur « oui. »

- Indiquez ensuite si vous avez déclaré ces revenus en traitement et salaire et/ou en BNC (Bénéfices non commerciaux). Vous pouvez sélectionner les deux cases à la fois, l’une ou l’autre, selon votre cas.

À noter

On ne peut déclarer en traitement et salaires que des droits d’auteurs intégralement déclarés par des tiers (éditeurs, producteurs, organismes de gestion collective). Référence : article 93-1 quater du Code général des impôts

Mais ce n’est pas une obligation, vous pouvez déclarer vos droits d’auteur en BNC (si vous avez un numéro de Siret). Il vaut mieux alors que ceux-ci ne soient pas précomptés, pour ne pas embrouiller nos interlocuteurs qui ont parfois du mal avec notre statut.

Si vous décidez de déclarer en BNC des revenus précomptés, vous joignez les certificats de précompte, et vous serez remboursé du trop perçu (ainsi, vous ne cotiserez pas deux fois sur un même revenu).

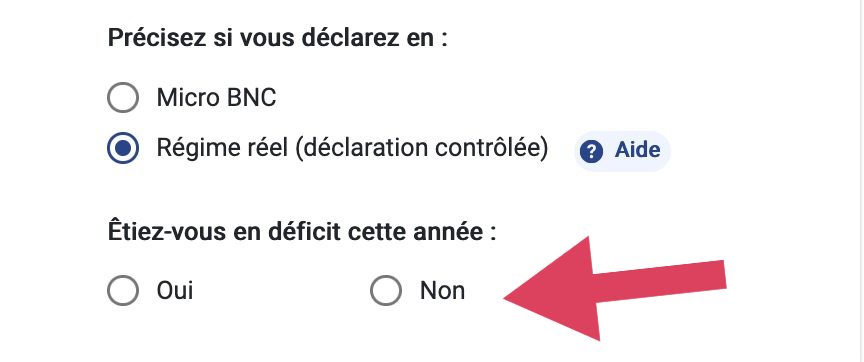

- Si vous êtes en BNC, précisez si vous êtes au régime micro-BNC (régime spécial) ou au régime réel (déclaration contrôlée). Ce choix doit correspondre à votre déclaration d’impôts. Si vous ne vous ne souvenez plus pour quel régime vous avez opté, consultez le mémento fiscal que vous avez reçu lors de votre déclaration d’activité ou demandez ce document à votre centre des impôts.

Pour les artistes en déclaration contrôlée

- Pour les régimes au réel, on vous demande si vous êtes ou non en déficit cette année (sous-entendu année N-1). En fonction de votre choix, vous indiquerez le montant en bénéfice ou déficit HT (c’est-à-dire sans la TVA, si vous la facturez)… Vous n’avez pas besoin de détailler vos frais professionnels.

Cas particulier

Si vous êtes en déclaration contrôlée sur option et aussi en franchise en base de TVA, vous tenez votre comptabilité en TTC en non en HT, il faut donc inscrire ici le bénéfice ou le déficit tel que vous l’avez déclaré aux impôts, c’est-à-dire un bénéfice ou déficit TTC.

À la prochaine étape de la déclaration, le formulaire de l’Urssaf du Limousin propose depuis 2024 des listes déroulantes demandant de préciser le type de nos activités et de nos revenus. Cette nomenclature a été établie par le Ministère de la Culture et pose de nombreuses questions. Le syndicat le CAAP a détaillé dans deux articles très complets le problème de ces listes (lire ici et ici).

Mais pas de panique. Ces informations ne sont récoltées qu’à des fins statistiques, vous pouvez vous tromper dans la désignation d’une catégorie. Par contre, il faut bien reconnaître qu’il s’agit d’une vraie usine à gaz. Vive la simplification administrative (rire jaune) !

5

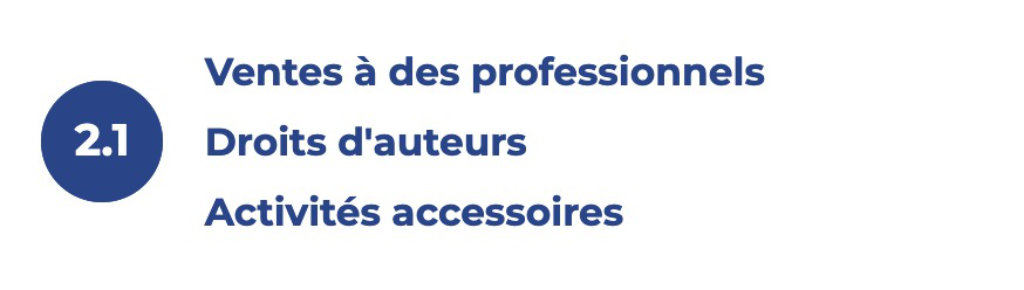

Comment remplir la rubrique 2.1 :

vente à des clients professionnels, droits d’auteur et revenus accessoires

L’Urssaf distingue les ventes aux particuliers et les autres types de revenus. La première partie de la déclaration concerne ces revenus ne provenant pas forcément de particuliers : ventes aux clients professionnels, droits d’auteurs versés par des tiers et revenus accessoires. C’est une rubrique un peu fourre-tout qui regroupe des revenus très différents.

Cependant, première confusion du formulaire, les cours que vous donnez à vos clients particuliers doivent être renseignés ici (c’est un revenu accessoire). Deuxième problème du formulaire : il considère tous nos clients non particuliers comme des diffuseurs, ce qu’ils ne sont pas forcément.

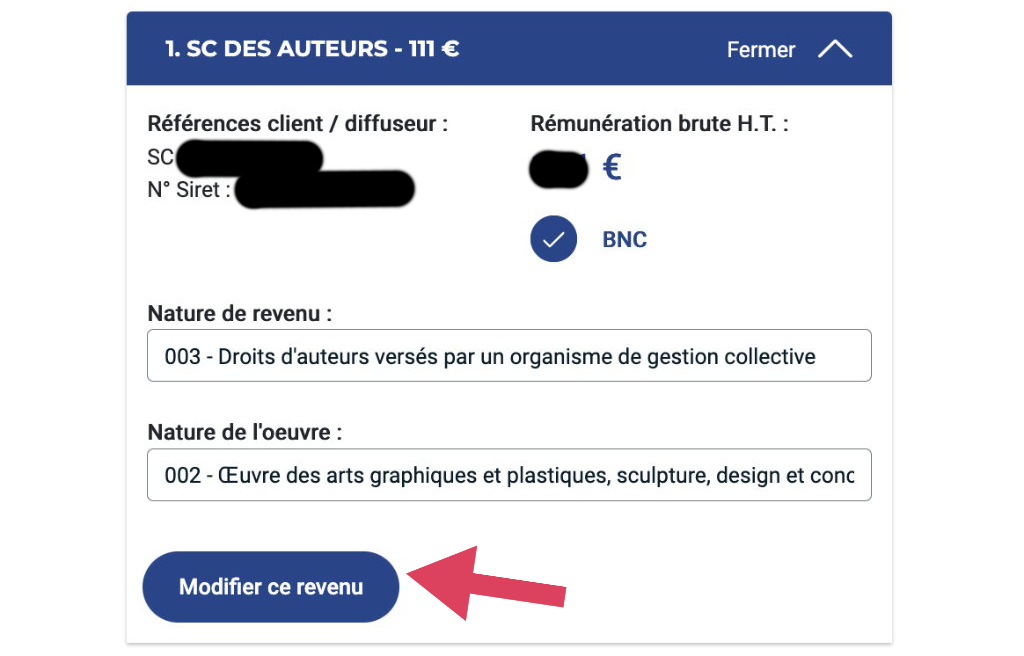

=> Modifier un revenu prérempli

Cette partie de la déclaration est en partie préremplie selon les informations recueillies auprès des diffuseurs par l’Urssaf. Mais selon les témoignages de nombreux artistes (et ma propre expérience), les montants indiqués sont souvent incomplets et classés dans de mauvaises catégories. Par exemple des revenus indiqués en traitement et salaires précomptés, alors qu’il s’agit de BNC non précomptés.

- Vérifiez bien les données, et corrigez-les en cliquant sur le bouton « modifier ce revenu »

- S’il y a une erreur sur des revenus précomptés, vous devrez fournir à l’Urssaf les certificats de précompte fournis par vos clients au moment de leur paiement…

=> Ajouter un revenu

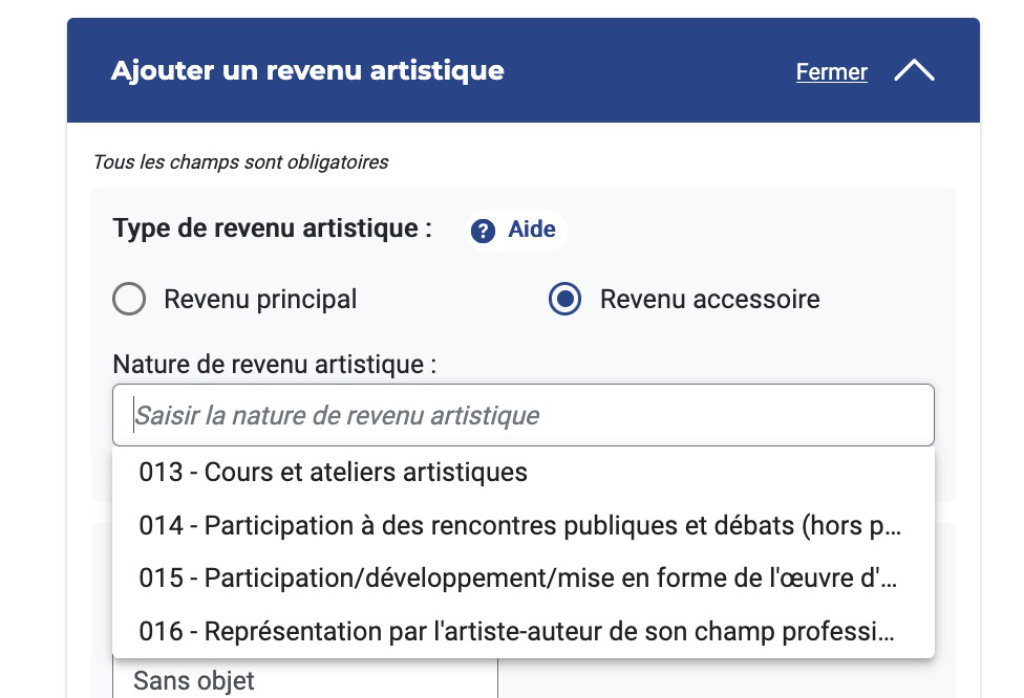

Si vous avez reçu d’autres revenus, cliquez sur le bouton bleu « ajoutez un revenu » en bas de formulaire. Un nouveau champ s’ouvre, vous devrez détailler chaque type de revenus .

- Première étape : vous devez indiquer s’il s’agit d’un revenu principal ou d’un revenu accessoire. Le formulaire s’adapte en fonction de votre réponse. Et les listes déroulantes sont différentes.

Pour connaître la liste des différents revenus et la différence entre revenus principaux et accessoires, vous pouvez télécharger ici l’instruction du Ministère de la Culture.

Pour comprendre ce qu’est le « précompte », lisez mon article « tout savoir sur le précompte en 9 questions«

Pour les revenus principaux

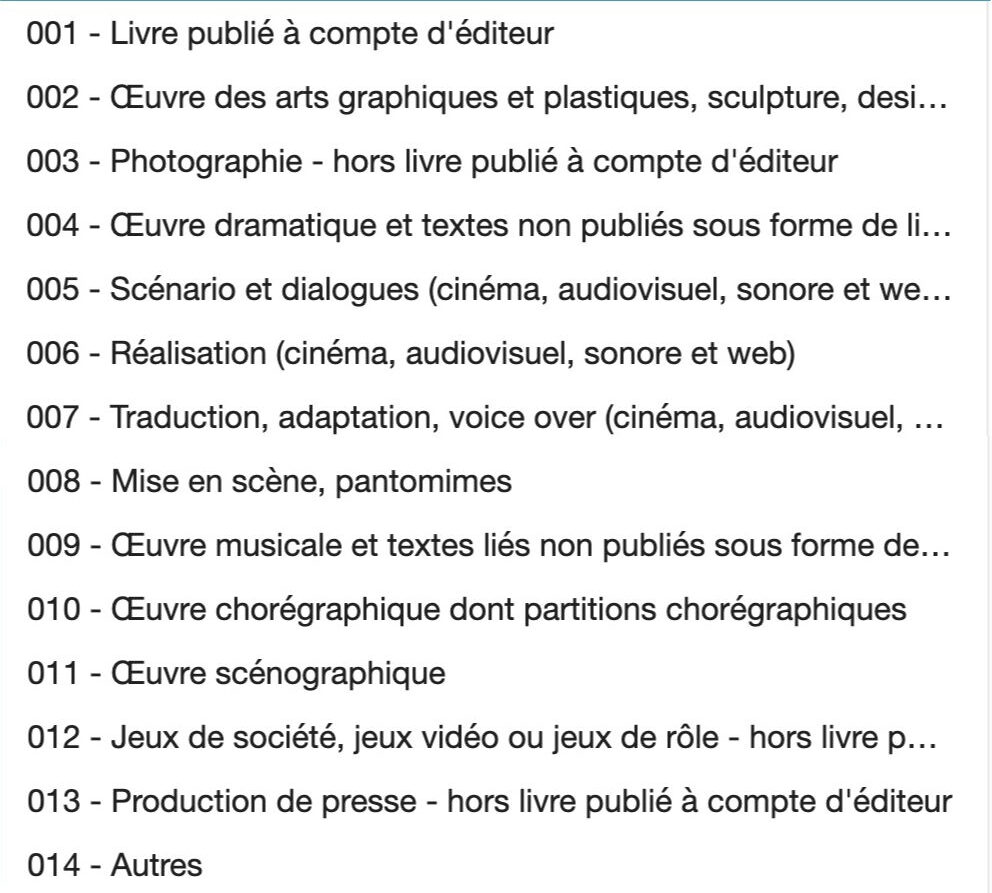

Si vous ajoutez un revenu principal, on vous demande de préciser la nature de ce revenu, puis en fonction de cette première indication, la nature de l’œuvre.

Le formulaire considère 9 catégories de revenus :

001 — Vente et location d’œuvres

002 — Droits d’auteurs hors droits versés par un organisme de gestion collective

003 — Droits d’auteurs versés par un organisme de gestion collective

004 — Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation

005 — Bourses de résidences

006 — Lecture publique, présentation de son œuvre et/ou de son processus de création ou dédicaces

007 — Prix ou récompense pour une œuvre

008 — Travail de sélection en vue de l’attribution d’un prix ou d’une récompense à un artiste-auteur

011 — Conception et animation d’une collection éditoriale originale

Si vous choisissez par exemple la catégorie vente et location d’oeuvres, le formulaire proposera ensuite ces catégories d’œuvres :

Quelques remarques

Évitez de choisir la rubrique « autres ». L’Urssaf pourrait considérer qu’il ne s’agit pas d’un revenu artistique.

Si vous êtes un auteur de l’écrit et que vous faites de nombreuses lectures publiques, l’association le Trait conseille d’additionner les montants concernés puis dans le champ « raison sociale » et dans le champ « adresse » d’entrer « sans objet », car il ne s’agit pas de diffuseurs.

Pour les ventes d’œuvres aux professionnels (galeries, musées, etc), vous pouvez globaliser le montant si vous le souhaitez et indiquer alors « sans objet » pour la raison sociale et l’adresse du tiers versant. Cela simplifie votre déclaration.

En fait, tous les revenus peuvent être globalisés par catégories, en précisant sans objet pour le diffuseur, à l’exception des redevances de droits d’auteur versés par des professionnels. Ceux-ci sont alors considérés comme des diffuseurs. Ils doivent payer une contribution sur nos revenus. Dans ce cas particulier, il faut regrouper les montants par diffuseurs et les identifier.

Pour les revenus accessoires

Il n’y a qu’une liste déroulante sur la nature de l’activité avec 4 catégories :

013 — Cours et ateliers artistiques

014 — Participation à des rencontres publiques et débats (hors présentation de son œuvre et lecture publique)

015 — Participation/développement/mise en forme de l’œuvre d’un autre artiste-auteur sans acte de création originale

016 — Représentation par l’artiste-auteur de son champ professionnel

Vous devez juste choisir entre ces 4 options, aucune nouvelle liste déroulante ne s’ouvre (ouf !).

Où indiquer les cours à des professionnels ?

Les cours et stages que vous donnez sont considérés comme des revenus accessoires. Peu importe que vous les prodiguiez à des particuliers ou des professionnels avec Siret. Leurs revenus doivent être indiqués de manière globale dans la rubrique 013 « cours et ateliers artistiques. »

Les autres renseignements demandés

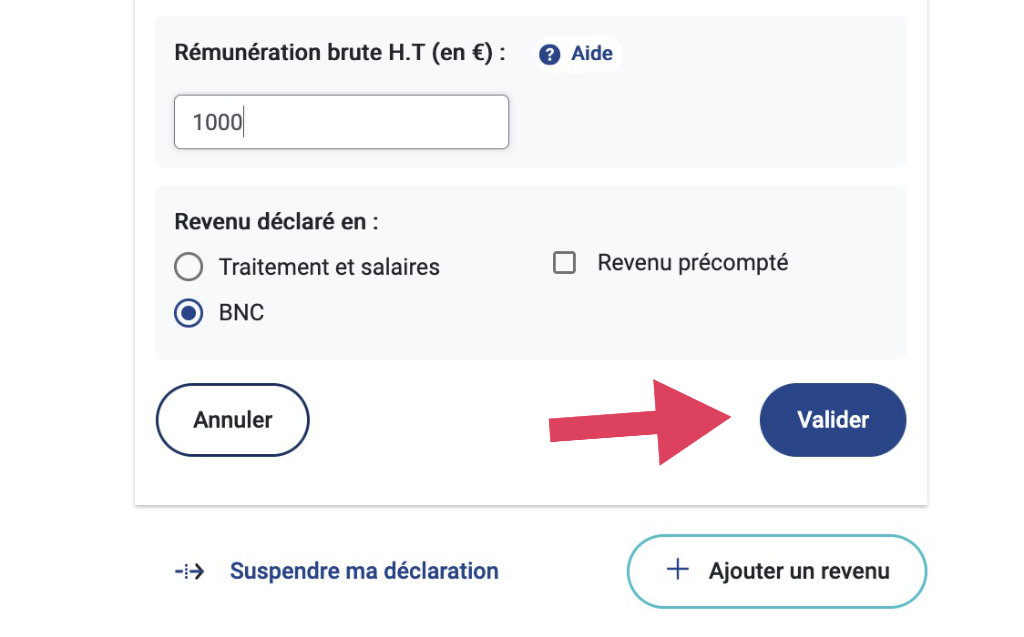

L’Urssaf vous demande ensuite de préciser différentes informations concernant vos tiers versants. Si vous avez coché la case « revenu accessoire », les références du client seront indiqués sans objet.

À noter : vous pouvez regrouper les mêmes types de revenus pour chaque professionnel vous versant des redevances de droits d’auteurs. Si vos clients ne sont pas des diffuseurs ou s’il s’agit de ventes d’œuvres d’art à des professionnels, vous regroupez vos revenus selon leur nature sans faire de distinction par client. Vous indiquez « sans objet » pour la raison sociale et l’adresse. C’est ce que conseille plusieurs syndicats d’artistes et cela simplifie la déclaration.

Qu’est ce qu’un diffuseur ?

La FRAAP a écrit un dossier sur ce sujet, à lire ici

- Pour les diffuseurs vous versant des redevances de droits d’auteurs, vous indiquez la raison sociale puis une des informations d’identification (Siret, n° RNA pour les associations ou adresse).

- S’il s’agit d’un diffuseur étranger, cochez la bonne case, on vous demandera juste sa raison sociale (les diffuseurs étrangers ne payent pas de contribution diffuseur).

- Notez la rémunération reçue (montant hors TVA)

- Précisez s’il s’agit de droits d’auteurs en traitement et salaires, s’il s’agit d’un bénéfice non commercial, si ce revenu a été précompté ou non.

6

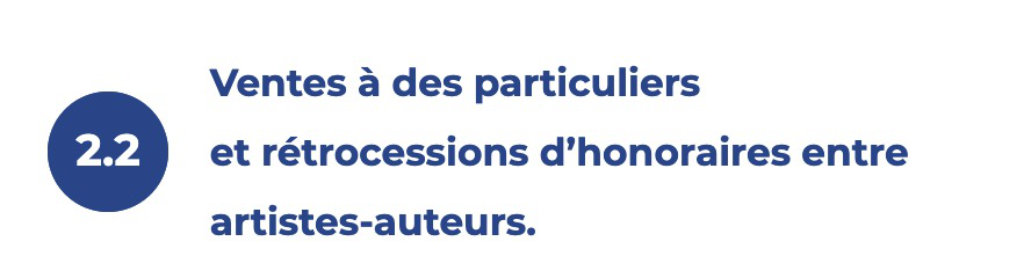

Comment remplir la rubrique 2.2 :

ventes aux particuliers et rétrocession d’honoraires

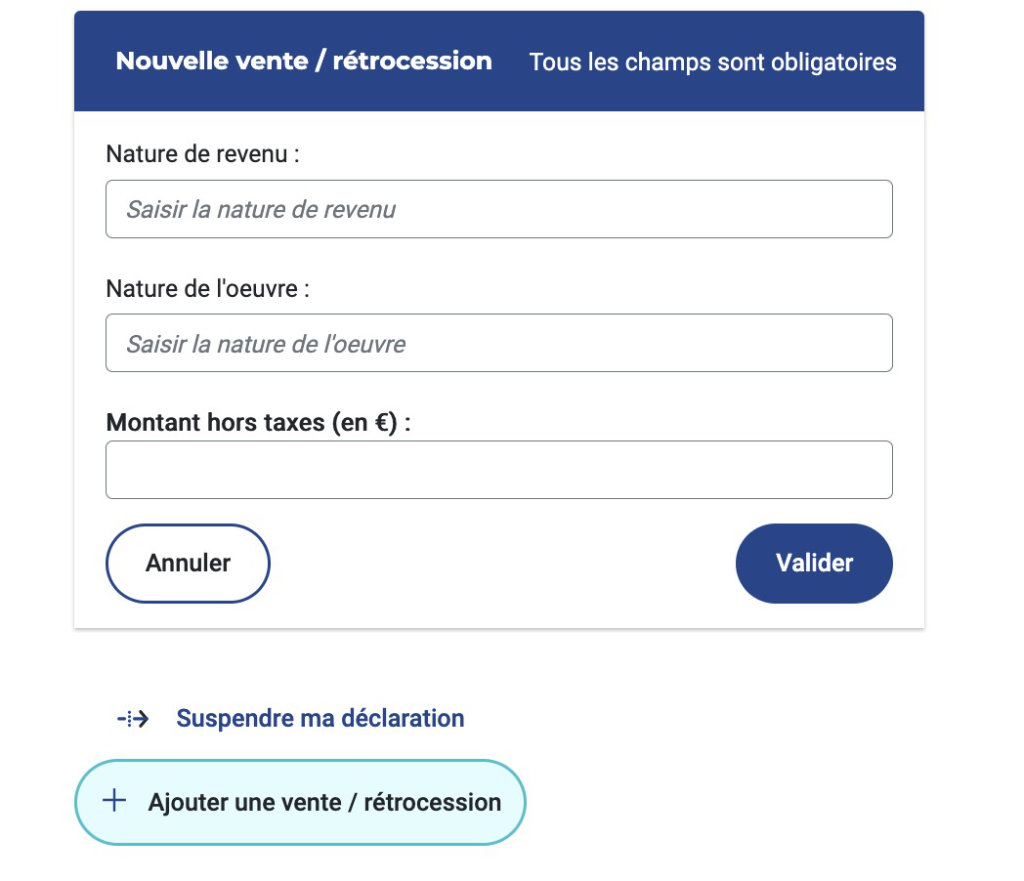

Dans cette rubrique, vous indiquez les ventes effectuées auprès de clients particuliers (ces revenus ne sont jamais précomptés), et les rétrocessions d’honoraires reçues d’autres artistes (pour une œuvre commune par exemple) ainsi que les revenus du financement participatif, de l’autoédition.

Le formulaire distingue 6 types d’activités :

001 — Vente et location d’œuvres

002 — Droits d’auteurs hors droits versés par un organisme de gestion collective

004 — Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation

009 — Financement participatif pour la rémunération de la création

010 — Autoédition, autodiffusion

012 — Rétrocessions d’honoraires perçus entre artistes-auteurs

- Comme à l’étape précédente, en fonction du type de revenu, le formulaire vous proposera différents types d’œuvres à sélectionner.

- Vous pouvez ici regrouper vos ventes selon la nature de l’œuvre et de l’activité sans distinguer vos clients. Vous regroupez par exemple toutes vos ventes d’œuvres à des particuliers. Comme précédemment, vous indiquez les sommes reçues hors TVA. On ne vous demande pas ici l’identité de vos tiers versants.

- Si vous avez différents types de revenus, vous répétez l’opération autant de fois que nécessaire en cliquant sur le bouton « Ajouter une vente ».

Où indiquer les remboursements de frais ?

Les remboursements de frais doivent être intégrés à nos recettes artistiques. Mais le formulaire n’a prévu aucune case pour les comptabiliser. Pour éviter une distorsion avec la déclaration aux impôts, vous pouvez les comptabiliser dans la rubrique 004.

Vous auto-éditez vos livres ou vous vendez sur des plateformes

Si vous auto-éditez vos livres et que vous les vendez sur des plateformes type Amazon, ou bien lors de signatures dans des librairies, il faut déclarer ces ventes dans la rubrique 2.2 vente aux particuliers, rubrique « 010 autoédition », puis « 004 – Œuvre dramatique et textes non publiés sous forme de livre à compte d’éditeur »…

De même, si vous touchez des revenus issus des commercialisations via les plateformes (exemples : redbubble.com ou teepublic.com), vous les déclarez en tant que revenus de l’auto-édition et auto-diffusion de vos œuvres.

Vous additionnez tous vos revenus de même nature, vous n’avez pas besoin d’indiquer de siret.

7

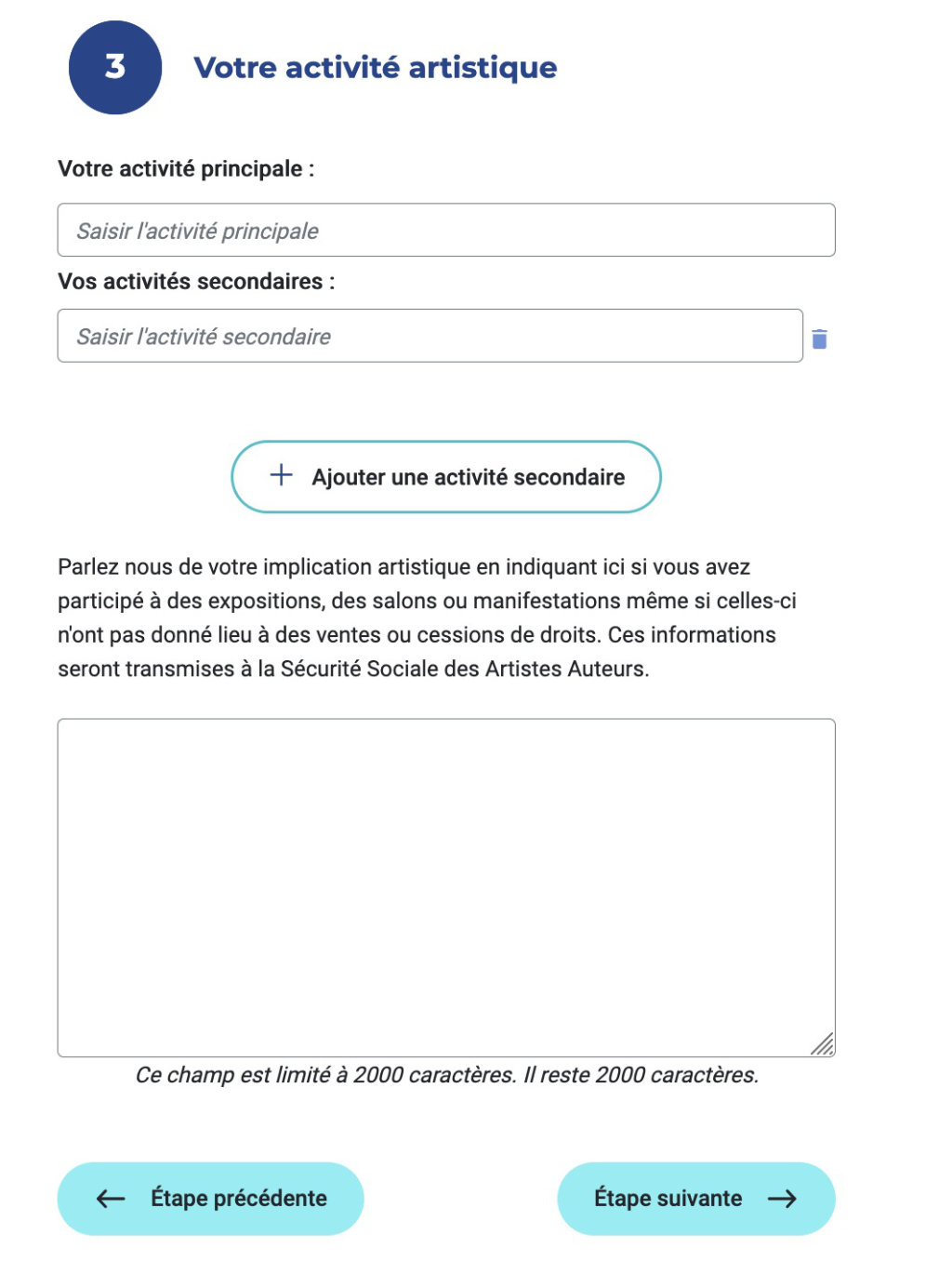

Comment remplir la rubrique 3 : activité artistique

L’Urssaf a également ajouté des listes déroulantes pour choisir votre activité artistique. Inutile de trop détailler, ces informations ne sont qu’à visée statistique.

Vous pouvez aussi indiquer les manifestations ou expositions auxquelles vous avez participé l’année dernière (N-1). Il faut indiquer les grandes lignes, sans rentrer trop dans les détails. Cette case est optionnelle.

Cette étape permet de vérifier que vous êtes inscrit(e) dans le bon régime de protection sociale.

8

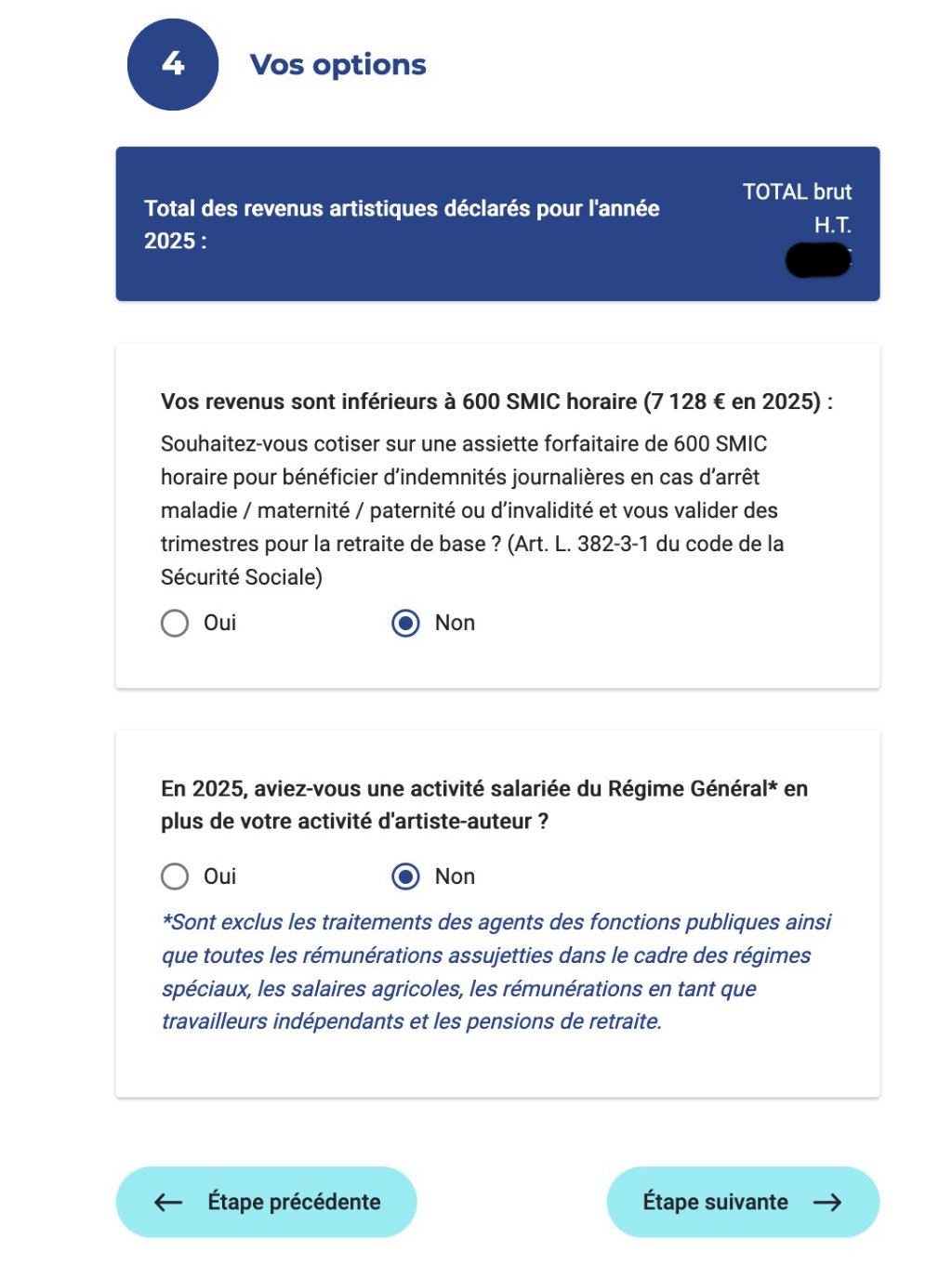

Choix optionnels complémentaires

- Si vous ne bénéficiez pas d’un autre régime de protection sociale et que vos revenus artistiques sont faibles (assiette sociale en-dessous du seuil de 600 smic horaire), vous pouvez surcotiser pour bénéficier d’indemnités journalières maladie et maternité et valider vos trimestres de retraite de base. Dans ce cas, vous paierez des cotisations vieillesse sur cette base de 600 Smic horaire. Vous pouvez demander à surcotiser chaque année.

- Autre option, qui concerne les artistes ayant aussi des revenus salariés. Si le cumul des revenus artistiques et salariés dépassent le plafond de la Sécurité sociale, vous avez peut-être trop versé au titre de la cotisation vieillesse plafonnée, vous pouvez demander un remboursement. Pour savoir si vous pouvez en bénéficier, vous devez indiquer quels salaires vous avez touchés l’année N-1.

Bon à savoir

Si vous souhaitez surcotiser, vous pouvez demander une aide pour cette surcotisation auprès de la Sécurité sociale des artistes auteurs. Vous y avez automatiquement droit si votre revenu fiscal de référence (RFR)divisé par le nombre de parts fiscales est inférieur à 1 500 smic horaire par an (17 820 euros en 2025). Si votre RFR est supérieur à ce seuil, votre dossier passera en commission.

On ne peut demander cette aide que trois ans consécutifs.

Pour en savoir plus sur cette aide, lire l’article détaillé du CAAP.

NB : pour connaître votre revenu fiscal de référence, consultez votre dernier avis d’imposition.

8

Validation de votre déclaration

- L’Urssaf vous rappelle les différents montants que vous avez enregistrés. Si c’est OK, appuyez sur le bouton « valider ma déclaration. »

- Pensez à télécharger votre PDF récapitulatif depuis l’onglet « déclaration ». Vérifiez que ce document correspond bien aux sommes indiquées, sinon recorrigez votre déclaration.

- Pour éviter les mauvaises surprises et les données effacées, il vaut mieux remplir sa déclaration en une fois (et en moins d’une demi-heure). D’où la nécessité de bien préparer cette formalité en amont.

- En cas d’erreur de votre part, pas de panique ! Il sera toujours possible de corriger votre déclaration pendant un certain temps.

- Et si vous voulez savoir quel montant vous allez payer, consultez mon article sur les cotisations sociales !

Et pour finir des ressources complémentaires

L’Urssaf propose sur son site différents tutos :

- un mode d’emploi sur la déclaration annuelle de revenus en bénéfices non commerciaux (BNC) ou en mixte

- un mode d’emploi sur la déclaration annuelle de revenus en traitements et salaires (TS)

Ces articles peuvent aussi vous intéresser !

L’AUTEURE

Valérie Auriel

Artiste peintre et journaliste, Valérie est une grande curieuse, assez perfectionniste (limite maniaque 😉 ). Elle met en synergie ses deux expériences professionnelles pour débroussailler la jungle administrative des métiers des arts visuels, explorer leurs coulisses. Et elle partage avec vous ses connaissances pour que vous exerciez votre art en toute sérénité !

Bonjour,

Je suis en train de faire ma déclaration à l’urssaf limousin actuellement et j’ai quelques interrogations en tant qu’artiste auteur. L’année dernière j’ai réalisé une bande dessinée originale numérique pour une petite boîte constitué de jeunes étudiants, qui souhaitait ensuite exploiter l’oeuvre pour accompagner leur projet entrepreneuriale (j’ai effectuer une cession de droit d’exploitation). Leur boîte est-elle donc considéré comme un « diffuseur » (en sachant qu’ils ne sont pas des éditeurs de bande dessinée du tout) ? De plus je ne sais pas quelle « nature de revenue » sélectionner dans le cadre d’une bande dessinée, aucune des options ne me semble approprié. Peut-être pourriez-vous éclaircir ces points.

Merci !

Bonjour Valérie et merci pour tes précieux conseils

Déclaration urssaf: si on a pas de revenus de professionnels mais uniquement de particuliers comment fait on pour passer la rubrique 2.1?

Merci !

Bonjour Valérie,

Quel soulagement de recevoir vos bons conseils !!!

J’ai créé mon entreprise individuelle, artiste auteur en micro BNC et obtenu validation le 24/02/2025. (pour info, j’ai modulé mes cotisations depuis le début en suivant les étapes de votre article dédié).

Je fais donc ma déclaration à l’urssaf cette année pour la première fois, je n’ai encore perçu aucun revenu artistique en 2025 mais j’ai perçu mes dernières allocations chômage (moins de 3000 euros), dois-je les déclarer dans la partie 4 « Vos options » « En 2025, aviez-vous une activité salariée du Régime Général* en plus de votre activité d’artiste-auteur ? » et me conseillez-vous du coup de (sur)cotiser pour bénéficier d’indemnités journalières retraite… ?

Je vous remercie beaucoup par avance de votre retour et des clarifications que vous pourrez m’apporter.

Bonne journée !

Sylvie

Bonjour Valerie, pouvez-vous me renseigner sur les arrondis : Quand on reçoit des paiements de plusieurs diffuseurs par exemple : 100,40 -> on indique 100 comme on peut pas mettre les centimes ? Si c’est 100,49 c’est 100 et 100,50 c’est 101? On arrondi à chaque diffuseurs ME:100,40-> 100 / ME2 : 100,6 ->101. Si on reçoit plusieurs paiement du même diffuseur on additionne les deux paiements et on arrondi ensuite ?

Bonjour Valérie,

Merci pour les conseils et les détails importants à savoir, je me sers de tes fiches à chaque fois.

J’avais une question en ce qui concerne la vente d’oeuvres artistiques à des particuliers via une association à but non lucratif lors d’une exposition . A qui dois je faire la facture, aux particuliers directement ou à l’association qui les a vendu pour moi en prenant un pourcentage?

Comment dois je faire ma facture ou les factures? De plus dans quelle case dois-je déclarer cette vente, particuliers ou professionnels?

Merci beaucoup pour toutes tes réponses, je n’y comprends pas grand chose dans cette situation là.

Bien cordialement!

Bonjour Valérie,

C’est toujours bon de pouvoir compter sur tes conseils éclairés.

J’ai choisi de sur-cotiser l’an dernier. Mais j’ai déclaré pour l’année 2024 une autre activité salarié (ouvrier saisonnier en agriculture) en indiquant le montant brut des salaires perçus. J’ai du faire une bêtise car cette activité ne relève pas du régime général !!!

Que faire ? Prévenir l’URSSAF ou simplement répondre Non pour 2025, même si j’ai eu également des revenus agricoles l’an dernier ?

Bonjour Valérie. Toujours un grand merci pour tes précieux conseils. Ton site est une mine d’or et une référence. Une petite question : quand on conçoit un e-book que l’on vend sur son site internet (ce n’est pas encore mon cas mais je vais y venir), dans quelle catégorie en déclarer les revenus sachant que je suis en BNC ? Merci pour ta réponse.

Bonjour Valérie, encore merci d’être là avec vos précieuses réponses😎 voilà c’est la première déclaration de revenu à l’URSSAF que je vais faire cette année et je suis un peu perdu: voilà je suis artiste auteur en BNC et j’ai vendu grâce à mon diffuseur YouStory. Pour remplir ma déclaration j’ai dû 😣 je vais réessayer aujourd’hui et ma question est si je n’arrive pas puis-je vous demander de l’aide via ce coin??? Merci beaucoup

Bonjour,

Merci pour votre article. Une question pour artiste-auteur qui déclare en micro BNC.

En ce qui concerne le remboursement des frais, lorsqu’une structure nous accueille en résidence d’artiste et nous rémunère d’après facture, puis qu’elle nous rembourse les frais de trajet aller-retour sur note de frais, comment le déclarer ?

Faut-il le faire dans « Ventes à des professionnels Droits d’auteurs Activités accessoires« et remplir à nouveau le nom du diffuseur pour chaque remboursement de frais ? Quelle nature de revenu et nature de l’oeuvre choisir ?

Ou bien faut-il le faire dans « Ventes à des particuliers et rétrocessions d’honoraires entre artistes-auteurs.« en choisissant « 004 – Aides à la création et rémunérations pour la conception ou la réalisation d’œuvres hors droits de diffusion et d’exploitation » et mettre la somme totale de tous les remboursements de frais confondus, sans avoir besoin d’indiquer pour chaque l’organisme ?

En vous remerciant

Merci infiniment pour votre travail!

Une référence qui éclaire toutes mes démarches administratives.

Bonjour,

Merci encore pour votre aide et vos articles si détailles… Je souhaiterais vous poser une question concernant l’aide à la surcotisation s’il vous plaît. il est indiqué que l’on doit « avoir demandé à surcotiser lors de votre déclaration de revenus effectuée auprès de l’Urssaf ».

Que ce passe-t-il si l’aide ne m’est pas accordée? Va-t-on me ponctionner de l’argent sans mon accord étant donné que j’ai coché la case « surcotisation » au moment de ma déclaration URSSAF?

Merci encore!

Bonjour,

Tout d’abord merci infiniment pour votre article.

Je souhaiterais vous poser cependant une question car c’est la première fois que je déclare mes revenus et je suis en déficit. Ma question est donc: dois-je justifier ce déficit par des factures et si oui où dois-je le faire? sur le site de l’URSSAF, sur les impôts, les deux?

Ensuite puis-je reporter ce déficit l’année suivante?

Merci beaucoup pour votre aide et une belle journée à vous.

Bonjour Valérie,

Merci infiniment pour tous ces articles qui nous éclairent.

Je suis artiste Auteur depuis Janvier 2024 et je dois effectuer ma première déclaration cette année. Je suis en micro BNC. En 2024, j’ai travaillé en collaboration avec une autre artiste pour produire des illustrations originales à la demande, à destination de particuliers. Les demandes se font sur son site internet, elle me transmet la demande, je la traite et je l’envoie moi-même directement au client concerné. Mais la facture est adressée à l’entreprise de l’autre artiste et c’est elle qui m’a payée. Sachant que son entreprise est domiciliée à l’étranger. Est-ce que je dois la considérer comme diffuseur ? j’avoue que cette notion est un peu confuse dans ma tête… Sinon sous quelle catégorie dois-je enregistrer ces revenus ?

Merci beaucoup pour votre avis et votre aide

Bonjour,

Je voulais savoir comment ça se passe une fois que la déclaration est effectuée. Je n’ai pas modulé car je ne savais pas qu’il était possible de le faire. J’ai ouvert mon auto-entreprise en Janvier 2024 et là je suis sur le point de remplir ma première déclaration. Mon chiffre d’affaires est légèrement plus élevé que le calcul qu’ils ont fait pour mes cotisations de trimestre alors je voudrais savoir comment ça se passe une fois qu’on a fait la déclaration.

Est-ce que je reçois immédiatement la somme que je dois leur payer en plus de mes cotisations trimestrielles ou il faut attendre ?

Je vous remercie à l’avance pour votre réponse.

Bonjour,

Je reviens vers vous suite à mon message avant l’ouverture de la déclaration à L’URSSAF.

Je fais de l’auto-édition sur plusieurs plate-forme tels que Amazon Kindle et Kobo book. Je suis artiste-auteur en Micro-Bnc.

J’ai lu attentivement votre article. Si j’ai bien compris la partie à remplir qui me concerne c’est la 2.2.

Je prends le risque de paraître complètement stupide, mais que dois-je mettre dans les cases Nature du revenu et Nature de l’œuvre ?

Est-ce que je peux regrouper la somme totale de toutes mes ventes de mes livres vendus sur les deux plate-forme ou dois-je répéter l’opération pour chaque plates-formes ?

Ensuite, si j’ai bien compris je dois également remplir la partie 7 de votre article » la rubrique 3 – Votre activité artistique »

Le problème c’est que je me demande si je dois écrire quelque chose à propos de mon implication artistique car je n’ai pas participé à des salons ou des expositions.

Dernière chose, j’ai lu au début de votre article qu’il est possible que L’URSSAF me demande un avis de situation au répertoire Sirene.

Que dois-je faire ?

Je vous remercie à l’avance pour votre réponse.

Bonjour,

Merci à nouveau pour ces articles si clairs !

J’ai besoin d’aide pour discerner :

Je déclare en BNC déclaration contrôlée.

J’utilise mon véhicule personnel pour les déplacements pro (expos, réunions, etc….) en réglant mon carburant avec mon compte perso.

Si j’ai bien compris, je peux déduire de mes recettes un forfait au barème kilométrique. Ce qui représente une grosse somme !

Si je fais cette déduction, je passe en déficit.

Est ce que cette déduction doit se faire de la même manière auprès de L’URSSAF et des impôts ?

Certains de mes collègues ne le font pas, pour rester en bénéfices. Mais j’avais envie d’avoir une photo réaliste de mon activité…

Je ne sais pas quoi en penser…

Merci de vos retours et avis !

Pauline

Bonjour Valérie,

Cela fait la deuxième ou troisième fois déjà que je me réfère à vos articles très clairs pour démêler divers problèmes « techniques » administratifs. Donc déjà, un grand merci pour tout ce que vous faîtes, c’est ultra utile pour beaucoup d’entre nous, je pense !!!

Aujourd’hui, alors que je me plonge dans le formulaire en ligne de l’urssaf à remplir pour la déclaration de revenus à l’urssaf, je me trouve devant un problème de taille qui me cause beaucoup de souci :

Pour ma part, je me suis inscrite en tant qu’AA (illustratrice) fin 2023 avec déficit enregistré pour 2023 donc c’est la première fois que je remplis une vraie déclaration de revenus à l’urssaf des AA. Mes revenus 2024 proviennent à 100% de la vente en auto-édition/auto-diffusion/ auto-distribution de cartes postales, affiches et papeterie illustrées par moi-même. J’ai en tout une centaine de clients différents (librairies, commerces de cadeaux souvenirs et boutiques de créateurs) qui m’achètent mes créations, et ces achats représentent environ 300 facturations sur l’année. Je pensais cocher tranquillement les cases : « ventes location d’oeuvres » dans la rubrique « nature de revenu » puis Œuvre des arts graphiques et plastiques, sculpture, design et conception d’exposition – hors livre publié à compte d’éditeur etc » dans la rubrique « nature de l’oeuvre », sauf que le formulaire me réclame de mettre le siren et les coordonnées du diffuseur qui « diffuse » mes oeuvres .

Ce matin, j’ai appelé l’urssaf pour leur demander du coup si je devais mettre mon propre numéro de SIREN étant donné que je diffuse moi-même mes oeuvres auprès de mes revendeurs. La réponse de la personne que j’ai eue au tel a été de me dire que je devais indiquer dans les cases du formulaire les SIREN + coordonnées de mes cent revendeurs + les montants vendus à chacun d’entre eux !!! Or il n’y a rien de précompté ni rien, ce sont simplement des revendeurs, donc ça me paraît être un vrai délire !!!

Faut-il vraiment que je fasse ce que cette personne m’indique de faire ???!!! N’y a t il pas un moyen plus raisonnable de remplir cette déclaration tout en m’acquittant de mon devoir ? Y a t il d’autres artistes qui se trouvent dans un cas similaire au mien ? Comment faites vous pour remplir votre déclaration, dans un tel cas ???!!! Je remercie et bénis par avance toute personne qui m’aidera à trouver une solution permettant d’éviter de recopier la centaine de SIREN + coordonnées qui concerne l’ensemble de mes revendeurs ainsi que les montants que je leur ai facturés !!!

Bien amicalement,

FB

Bonsoir Madame,

Je viens de découvrir votre site et je dois dire que c’est un soulagement. Je dois faire ma première déclaration à L’URSSAF Limousin et je suis un peu paniquée. ( Phobie administrative )

Je vous explique mon cas, je fais de l’auto-édition sur plusieurs plate-forme tels que Amazon Kindle et Kobo book. Je suis artiste-auteur en Micro-Bnc.

J’ai lu attentivement votre article, mais j’ai peur de faire des erreurs. Si j’ai bien compris la partie à remplir qui me concerne c’est la 2.2 ?

Je prends le risque de paraître complètement stupide, mais que dois-je mettre dans les cases Nature du revenu et Nature de l’œuvre ?

Est-ce que je peux regrouper la somme totale de toutes mes ventes de mes livres vendus sur les deux plate-forme ou dois-je répéter l’opération pour chaque plates-formes ?

Ensuite, si j’ai bien compris je dois également remplir la partie 7 de votre article » la rubrique 3 – Votre activité artistique »

Le problème c’est que je me demande si je dois écrire quelque chose à propos de mon implication artistique car je n’ai pas participé à des salons ou des expositions.

Dernière chose, j’ai lu au début de votre article qu’il est possible que L’URSSAF me demande un avis de situation au répertoire Sirene.

Que dois-je faire ?

Je m’excuse à l’avance de vous ennuyer avec toutes mes questions.

Je vous souhaite une bonne soirée.

Bonjour Valérie et merci infiniment pour votre blog qui a répondu a beaucoup de mes questions

Néanmoins je n’arrive à trouver de réponses nulle part me concernant

J’espère sincèrement que vous pourrez m’aider.

Actuellement je suis micro entrepreneur et envisage de passer Artiste auteur pour différentes commandes en cours.

En effet, une association m’a sollicité pour une fresque et je ne sais pas trop ce que cela implique sous ce statut AA.

Est-ce qu’ils doivent s’inscrire en tant que diffuseur même si ce projet est unique (puisque c’est une association je suppose qu’ils sont considérés professionnel)?

Est-ce que je dois leur facturer des droits d’auteur (désolé j’ai beaucoup de mal avec cette notion surtout sur une œuvre murale, je pense qu’ils vont surtout communiquer dans leurs réseaux sociaux avec mais qui sait..)?

Dans la nature des activités à déclarer annuellement comment devrais-je le formuler ? (vente d’œuvre originale ?)

Et lors de la déclaration dois-je déclarer séparément les droits d’auteur pour un même projet (par ex si je suis payé 1000e pour cette fresque dont 200e en droit d’auteur, dois-je déclarer 800 & 200 ou 1000 ?)

D’autre part, une école m’a également solliciter pour réaliser une exposition au sein de leur établissement. Doivent-ils également se déclarer diffuseur ? Puisque je réaliserai des œuvres qui seront exposés.

Je suis vraiment navré de venir vous importuner mais j’ai tellement ramer avec mon statut AE, je sens que le cumul AA ne va pas être simple et j’aimerai que tout ça soit carré avant de me lancer.

Infini gratitude si vous pouvez m’éclairer sur tout ça car ça fait des mois que je galère

Merci d’avance

Michel

Bonsoir,

J’ai une petite interrogation, est-ce normal que quand je me rends dans la rubrique « déclaration » sur le site de l’Urssaf, je ne puisse pas me déclarer et qu’il y a marqué « Il n’y a aucune déclaration connue » ? A moins que je ne sois en avance sur la date, c’est pas très clair ? Je rappelle que c’est ma toute 1ère déclaration, que je suis inscrit comme artiste depuis avril 2024 et que j’avais oublié de déclarer/moduler l’an passé faute d’avoir été prévenu =/

Je vous remercie.

Cordialement 😉

Bonjour,

Je reviens vers vous pour plusieurs questions. Je voulais savoir quand débute la déclaration urssaf artiste auteur 2025 je suis un peu perdue avec les dates. Ma deuxième demande concerne les modulations. J’ai commencé mon activité en janvier 2024 et j’ignorais que l’on pouvait moduler quand on touche plus ou moins durant l’année. Que se passe-t-il quand on a touché un peu plus de revenus durant l’année et qu’on a pas modulé ?

Je vous remercie pour votre réponse car votre aide m’est précieuse.

Bonjour Valérie, c’est encore moi qui viens vous poser une question, vous avez écrit plus en haut ceci: Si vous débutez votre activité artiste auteur vous avez dû recevoir, après votre enregistrement, un courrier papier avec un code d’activation pour initier cet espace personnel.

Ce jour je viens de recevoir un échéancier provisionnel de l’Urssaf , mais je n’ai toujours pas reçu mon code d’activation, est-ce normal que ce papier arrive avant?

1057euros il me demande:) pour le 3 éme et 4 éme trimestres, je vais moduler dès que j’aurais mon code.

Merci encore pour votre travail ici sur votre site.

Bien à vous

Bonjour, ne vendant mes toiles jusqu’à maintenant qu’à des particuliers , n’ayant pas de diffuseurs je me posais la question faut-il declarer mes ventes de peintures en rubrique 2.1 ou dans vente aux particuliers rubrique 2.2. Merci pour votre réponse. Bonne soirée, Cdt

Artiste peintre, déclaration contrôlée,

Bonjour, je vous souhaite mes voeux de bonheur et riche en créations pour l’année 2025.

Merci pour votre réponse .

Je reprends la liste « déroutante » rubrique 2.1sachant que je vends aux particuliers.Si j’ai bien compris dans modifier un revenu prérempli dans le pavé 2.cout

Je modifie mon revenu total . Les ventes de mes peintures auquel j’ajoute la Somme de mes prix récompense en TTC.

Je déroule la liste.

Pour les revenus principaux Type de revenus artistique

Dans nature revenus. je note Prix et récompense

Dans nature revenus. je note oeuvres des arts graphiques et plastique ,peintures artistiques.

J’ai un peu de doute avec cette déclaration Urssaf. je vous remercie pour votre réponse.

Bonjour, si on a un client pro, ou un éditeur avec plusieurs montant versé par an. Doit on faire un ligne pour chaque paiement ou on peut regrouper tout les paiements sur une même ligne? Si on a des paiements avec des centimes, quelle est la regle à l’arrondi près ? Merci et bonne journée !

Bonjour,

Je me prépare dès maintenant pour remplir en 2025 mes premières déclarations de revenus en tant qu’artiste-auteur. J’ai suivi vos deux guides et j’ai tout compris pour les impôts. En revanche, il reste pour moi quelques incertitudes avec l’Urssaf. ^^

Par rapport à mon profil, j’ai juste écrit un livre et mon seul revenu est pour les ventes de ce livre, mes droits d’auteur que j’ai avec mon diffuseur étranger (basé en Allemagne). Je n’ai absolument rien fait d’autre, participé à aucun évènement ou salon…

Mes interrogations sont donc sur les rubriques 2.1, 2.2 et 3. Si j’ai bien compris, vu mon profil je n’ai rien à remplir pour les revenus accessoires dans la rubrique 2.1. Pour le revenu principal, je ne sais pas ce que je dois mettre comme nature de revenu et comme nature de l’œuvre.

Je ne sais pas s’il faut remplir la rubrique 2.2 car je ne vend jamais directement mes livres à des particuliers, mais peut-être que chaque livre vendu est quand même compté comme tel vu que ce sont des particuliers qui achète les livres ? Si c’est le cas, que faut-il mettre dans nature de revenu et nature de l’œuvre ?

Et enfin, que faut-il mettre exactement comme activité artistique principale dans la rubrique 3.

Je vous remercie par avance pour votre réponse. Belle fin d’année à vous. 🙂

Bonjour, atiste peintre ,j’aprends que les prix ou récompenses sont considérés comme revenus accessoirs, dans la liste déroulante dans la nature de l’activité quelle catégorie selectionner, entre la 013,014,015,016. Merci pour la réponse, Bravo pour ce site!

Merci pour la réponse. Super votre site Cordialement

Bonjour,Je dois faire ma déclaration de création d’activité d’artiste peintre en janvier 2025,pour mes revenus de 2024, si je mets la date du début d’activité du dépot du formulaire , cela pose t’il problème.

Bonjour,

Je viens de me déclarer en tant qu’artiste auteur le 13 novembre en suivant votre article (merci beaucoup pour ce travail), et je me demande quand vais je devoir effectuer ma déclaration auprès de l’urssaf? Je suis en régime simplifié et je déclare mes revenus en bnc. Vu que la date de la déclaration est au 13 novembre je dois déclarer mes revenus sur toute l’année 2024 ou à partir de novembre seulement ? Et je dois payer des cotisations auprès de l’urssaf en 2025 ou 2026?

Merci pour votre attention

Bonjour Valérie

En faisant une recherche sur internet, je suis tombé sur votre site et ce blog très intéressant Je suis à la recherche d’une information. Je suis designer graphique depuis 2016, artiste-auteur en BNC. Je souhaite facturer à un client un débours, c’est a dire une dépense que j’a faite pour lui, ce qui est autorisé. Mais connaissant le site de l’Urssaf, je me suis dit que cela allait peut être poser problème au moment de la déclarration annuelle. En effet nous devons y déclarer nos recettes, c’est à dire l’ensemble de nos factures, lesquelles doivent correspondre à des revenus artistiques ou des revenus accessoires. Si je déclare le débours, je pense qu’il n’y a pas de rubrique pour le classer en tant que tel. Si je ne le déclare pas, il y aura une différence entre le CA déclaré aux impöts et celui déclaré à l’Urssaf, et si il y a pas de correspondance à l’euro près, on ne peut pas finaliser la déclaration Urssaf…

Merci pout ton aide si tu as l’information

Bien cordialement

Adrien

Bonjour,

Je souhaite lancer mon activité de graphiste dans les prochains jours. Cette activité s’effectuera sur mon temps libre en parallèle de mon métier de fonctionnaire. Ma question est la suivante : Vais-je payer des cotisations si je ne génères pas de revenus la première année par exemple ?

Merci pour votre aide !

Cordialement,

Bonjour,

Je vous contacte car je suis un peu perdue et surtout en panique et vous êtes sans doute la seule à m’apporter une réponse en urgence.

Je vous explique mon cas : J’ai débuté mon activité en Janvier 2024 en tant qu’écrivaine indépendante. J’ai reçu de la part de l’ Ursaff en Janvier mon calendrier de mes cotisations prévisionnelles 2024 calculées sur la base de 600 smic horaire ( forfait début d’activité) Je vais régulièrement sur mon espace personnel de l’ Urssaf et en payant le trimestre de juillet, j’ai remarqué sur le dernier paiement qui aura lieu en Octobre qu’il est marqué ( Calcul en cours, le montant de cette échéance sera calculé après votre déclaration )

Le problème c’est que je n’ai reçu aucune alerte dans mon espace et aucun e-mail pour la déclaration qui avait lieu au mois de Juin. J’ai seulement mes deux rappels de paiement trimestriels d’ Avril et Juillet.

Je suis complètement perdue.

J’ai vérifié plusieurs fois ma feuille de mon échéancier provisionnel et à la fin en dessous du montant base de calcul retenue 2024 il inscrit

( 1. 600 Smic horaires les deux premières années )

Je leur ai envoyé un e-mail mais je n’ai pas de réponse de leur part et il est difficile de les joindre par téléphone.

Je suis complètement perdue, et j’espère que vous pourrez m’aider à mieux comprendre.

Bonjour,

Je voulais savoir concernant la déclaration dans quelle rubrique mettre mes revenus d’autoédion. Je publie sur amazon et Kobo book, mais j’ignore où mettre ces revenus. Je suis complètement perdue. Je vous remercie pour votre aide.

Bonjour Valérie,

Merci pour toutes ces explications. Cependant, j’aurais tout de même une question car je n’ai pas saisi. Est-ce que le produit des ventes de mon livre directement à des particuliers sera considéré comme des droits d’auteurs ?

Merci d’avance pour votre réponse

Bonjour,

super votre site d’informations, merci !

Pour autant je n’arrive pas à bien comprendre quel est la nature de revenu pour la création graphique.

je suis graphiste, en Régime Micro BNC (je ne suis pas assujetti à la TVA) , et je ne sais pas où déclarer la création d’affiches, de logos, dépliant, etc….

c’est quelle section ???

001 – Vente et location d’œuvres

ou

002 – Droits d’auteurs hors droits versés par un organisme de gestion collective

Pour moi ce n’est pas du tout clair ! Pourriez-vous m’aider ?

Merci d’avance

Bien à vous

Antoine

Bonjour et merci pour cet article détaillé et très utile !

Concernant la nature des revenus principaux, il y a quelque chose qui me chiffonne : comment faire le distinguo entre 001 (vente et location d’oeuvre) et 002 (droits d’auteurs) quand on fait des factures où on intègre les droits d’auteurs (forfaitairement) au tarif global ? C’est le cas de très nombreux graphistes et je ne vois vraiment pas comment faire la différence entre les deux types de revenus dans ce cas-là… Qu’est-ce que vous en pensez ?

(et je suis peut-être un peu parano, mais étant dans le métier depuis bien longtemps, le but « statistique » de tout ça me semble assez fallacieux et je ne serais pas surprise que ça aboutisse tôt ou tard à la bascule obligée de pas mal de monde vers le statut AE sous prétexte que l’activité ne relève pas du statut artistes-auteurs. Mais ce n’est que mon humble avis…)

Vraiment vraiment bien écrit, pratique et pédagogique. Je vous remercie vivement pour toutes ces explications que l’administration est incapable de donner alors même que c’est elle qui en fixe les règles !

Bonjour et merci !!!

Je suis en autoédition (roman). Je vends dans des librairies, cultura, etc.. Ils encaissent les ventes et me reversent le tout, en ayant prit une commission. Est-ce considéré comme vente aux pro 2.1 ?

Merci !!!

Bonjour Valérie, un exposé très clair (comme d’habitude ;)) et surtout des réponses précises à toutes les questions formulées ce qui n’est pas toujours évident sur les forums.

Encore merci et bravo

Bonjour Valérie et merci encore pour vos articles. J’avais une question au sujet de la surcotisation. En faisant ma déclaration, je n’atteins pas le seuil de 600 SMIC horaire (6 762 € en 2023). Je voulais savoir comment se calcule la surcotisation pour voir si je peux me permettre de surcotiser pour la retraite ou non.

Merci d’avance.

Bonjour,

Suite à mon inscription auprès de l’administration. J’ai reçu un courrier avec 899 euros à régler vers juillet? et un courrier de S.Sociale des artistes pour remplir un questionnaire.

surface de mon atelier ?et envoyer des preuves de mon travail etc etc .

Je suis retraitée je travaille beaucoup en plein air , ou à l’association un peu dans mon garage. Je souhaitais simplement un siret pour expositions dans certaines salles ou il est obligatoire.

SSociale des artistes pourquoi obligatoire puisque déjà SSociale et est ce gratuit ?

Donner la surface de mon atelier à quoi ca rime et est ce nécessaire de répondre à ça et d’envoyer mes oeuvres?

Les 899 euros à régler je n’ai encore rien vendu je fais comment pour annuler cette somme?

Merci de me conseiller

Bonjour, je suis actuellement au chômage et j’ai beaucoup de doutes sur le statut que je devrais prendre donc j’ai quelques questions, si vous avez le temps d’y répondre, je vous en serai très reconnaissante. J’ai beaucoup de questions mais si vous pouvez répondre à certaines d’entre elles, ça me serait déjà d’une grande aide. Merci.

1) Je suis actuellement au chômage, je peux bénéficier de l’acre si je me mets en micro entreprise mais je souhaiterais trouver une activité salariée à mi-temps en parallèle, est-ce que j’ai quand même le droit à l’acre ? par exemple, si je commence l’activité salariée dans le mois qui suit ma création de micro-entreprise, est-ce que l’acre me sera retiré ou j’en bénéficierai toujours pendant un an ?

2) Pour les cotisations du statut Artiste-Auteur, est-ce que dans les 18% de charges prennent en compte les cotisations retraites complémentaires ? parce que si non, ça voudrait dire qu’on paie réellement 24% de cotisations ? Je lis partout que l’on paie moins de cotisations avec le statut AA qu’en ME mais est-ce réellement le cas si notre CA dépasse 2 500 par mois ? (puisqu’on paie 8% de cotisations retraites en plus du reste).

3) Est-ce qu’une illustration réalisée pour une entreprise (ex : pour des flyers, un site internet, etc.) autre qu’une maison d’édition, doit se vendre en droit d’auteur ? Si je décide de faire de l’illustration/graphisme en ME libérale, est-ce illégal même si je ne suis techniquement pas rémunérée en droit d’auteur ?

4) Si je prends le statut ME pour vendre des prints en série de mes illustrations sur ma boutique en ligne, est-ce que c’est considéré comme une activité libérale BNC ? ou est-ce que je peux prendre un statut achat-revente BIC ? (les charges sont moins élevées)

5) Est-ce que vous savez si je peux cumuler les 3 statuts AA + ME + salariat ?

6) Si je prends le statut AA, est-ce que mon patreon sera bien considéré comme une activité « financement participatif » ? je compte envoyer des cartes postales chaque mois aux gens qui s’abonneront (en plus de cours en ligne via le patreon), ce qui équivaut à donner une compensation « artistique » à auteur du financement, est-ce que ce sera bon pour la MDA ?

Merci beaucoup.

Bonjour Valérie,

toujours aussi clairs et utiles vos articles ! un immense merci pour ça !

Une question sans doute très bête… :

pourquoi déclarer Hors taxe si on est exonéré de TVA art293b CGI ?

Il faut donc déduire de toutes nos ventes à des particuliers les 5,5% avant de déclarer le montant ?

Est-ce la même chose pour les impôts ?

Un grand merci pour votre réponse

Pauline

Merci Valérie, j’ai revu ta page pour cette 2ème déclaration en tant que professionnelle. C’est toujours rassurant car tout est clair et bien détaillé. Bravo pour ton magnifique blog que recommande toujours à mes collègues débutants. Bonne continuation.

Bonjour,

je suis retraité de l’éducation nationale et touche donc une pension de fonctionnaire. Artiste-auteur en complément, dois-je cotiser aux URSSAF pour l’assurance vieillesse alors que ma caisse est indépendante de la cotisation vieillesse générale. Par ailleurs, ai-je le droit de renoncer à toute formation professionnelle et de ne pas cotiser donc pour la CFP ?

Merci pour votre site remarquablement bien conçu.

bonjour

je suis auteur dessinateur essentiellement bandes dessinées

je suis a la retraite depuis 2016 mais j ai continue mes activités artistiques ; je cotisais à l agessa auparavant;je déclarais aux impots en traitements et salaires MAIS j ai négligé de m inscrire à l urssaf quand agessa s est arrêté

je me suis inscrite à l urssaf au 1/01/2021 pour être en règle

mais j ai eu des revenus en 2019 et 2020; est il encore possible de régulariser ; vais je avoir une amende ?

merci pour votre aide precieuse

Hello !

Merci infiniment pour ton aide dans ce dédale administratif… Pour ma part, il y a une chose qui me pose problème, entre URSSAF et impôts. Je suis auteur-illustrateur, avec une part de revenus en DA précomptés, et une part en ateliers et rencontres payés en brut.

==> Pour les impôts je déclare un chiffre total en brut et en micro BNC : est-ce correct ? ou devrais-je différencier, et si oui comment ?

==> pour l’URSSAF, je dois donc cocher les 2 cases micro BNC et TS et tout différencier ? Ou tout laisser en micro BNC ? Ou ne déclarer que les revenus bruts accessoires ?

==> et donc, faut-il avoir exactement la même déclaration entre URSSAF et impôts ? (jusqu’ici je déclarais tout en micro BNC, y compris les TS, mais je crois du coup je paie des cotisations en double…)

Merci d’avance si tu peux m’éclairer…

Merci Valérie pour les informations claires et détaillées !!

J’aimerais avoir une information, je viens de recevoir mon code NAF de la part des impôts qui apparaît ainsi : Autres activités artistiques (code : 90005)

J’écris des livres et m’auto-édite et de mémoire il y avait aussi le code NAF : 90 03B, pourriez vous me confirmer si l’administration m’a procuré le bon numéro ?

Bien à vous !!

Emmanuel