Et comment s'est passée votre déclaration d'artiste-auteur à l'Urssaf ?

Racontez-nous votre inscription à l'Urssaf. Avez-vous trouvé cette formalité facile, difficile ? Avez-vous hésité sur vos choix fiscaux ? Avez-vous longtemps attendu le courrier de confirmation ? Partagez votre expérience en commentaires !

Bonjour, je viens vous voir, car je viens de me rendre compte ( suite à un petit rappel des impôts)que j’avais été basculée sous le régime de la déclaration contrôlée en tant que BNC, alors que mon souhait était d’être en micro BNC , est il possible selon vous de remédier à cela? Sachant que ça fait plus d’un an que je suis déclarée..

Merci de m’éclairer je suis complètement perdue.

Bonjour Valérie,

Je tente de m’inscrire en tant qu’auteur compositeur et interprète mais il n’est plus possible de passer par le site de l’article en suivant les étapes. Cela renvoi automatiquement vers L’Urssaf où il est demandé de « créer maintenant votre espace personnel en ligne ».

Pas simple de se lancer. Il faut télécharger un document avec un numéro de code Urssaf commençant par 748. Je ne connais pas ce numéro. Ensuite dans la deuxième partie du document, il est indiqué : « Si vous n’êtes pas encore immatriculé à l’Urssaf – service Artistes-auteurs et que vous souhaitez : → Déclarer vos revenus en bénéfices non commerciaux (BNC). Vous devez au préalable, faire une demande de début d’activité d’artiste-auteur auprès du Guichet unique des entreprises pour obtenir un numéro Siret et un code APE. A l’issue de cette inscription, vous recevrez votre courrier d’immatriculation et votre code activation. → Déclarer vos revenus en traitements et salaires (TS), car vous êtes intégralement précompté » (…) Auriez-vous éventuellement un article à ce sujet ? en vous remerciant, je vous souhaite une belle journée. Bien à vous. RLR

Bonsoir Valérie,

Un énorme merci pour toutes ces informations ! Cela aide énormément, pour autant j’ai besoin d’aide.

En qualité d’amateur, j’ai la possibilité d’exposer quelques toiles dans la galerie d’une amie. Opportunité !

Pour cela je dois me déclarer « artiste peintre ». Deux petites questions :

– La chambre des métiers me renvoie à la MDA qui me renvoie à l’inpi.. l’urssaf.. sur quelle plate-forme se déclarer ? Plusieurs versions..

– enfin, est-il préférable de se déclarer en décembre ou en janvier ? Rapport à la modulation, etc.

Merci par avance.

Je vous souhaite une bonne suite artistique !!

Merci merci merci, je me lance en tant qu’artiste peintre et vos articles sont une aide plus que précieuse.

Bonjour,

Tout d’abord, merci à vous pour cet précieux article. Je me permet de vous présenter ma situation. Je suis d’origine indienne, résidant en France depuis 2011. Je suis enseignant d’anglais depuis six ans, et auteur de plusieurs œuvres littéraires en anglais. Après toutes ces années en France, j’ai enfin pu trouver le courage d’écrire un roman en français. Grace à vos articles, j’ai réussi à créer une entreprise individuelle, et ai reçu mon numéro SIRET pour vendre l’œuvre en question. Cependant, le problème persiste à l’égard de mon titre de séjour qui expire bientôt. Afin de pouvoir le renouveler je dois présenter à la préfecture un dossier qui justifie des revenus suffisants. Je suis lassé de travailler dans les établissements scolaires, et je songe à créer ma propre entreprise pour dispenser des cours d’anglais et de hindi. Ai-je le droit d’exercer ce travail en plus de mon statut en tant qu’une entreprise individuelle (auteur-artiste-écrivain)?

Merci pour votre retour, je vous souhaite une belle journée.

Cordialement,

Merci, grâce à ce post tout s’est passé en douceur pour moi.

Voulant exposer dans un salon de peinture réclamant un SIRET, j’ai essayé de le créer mais ayant déjà un SIREN et SIRET (je pratique l’apiculture en amateur), le site me dit qu’il faut modifier mon « entreprise » car un SIREN existe déjà. Mais je n’arrive pas à modifier « déposer une formalité de modification d’entreprise ». Le tuto du INPI officiel ne fonctionne pas. Je suppose qu’il faut modifier via « créer un établissement » mais quand je le fais la page bug. Avez-vous des conseils à me donner?

Bonjour Valérie, merci pour votre article, savez-vous où je pourrais trouver des infos concernant la possibilité d’être à la fois artiste et handicapé ? car dans ce cas le problème du revenu se pose, surtout étant donné le caractère aléatoire des ventes, c’est prendre un grand risque si on n’est ni salarié ni retraité. Existe t’il des associations d’artistes dans le cadre desquelles il est au moins possible d’obtenir un peu de crédibilité en tant qu’artiste ? Merci

Bonjour, merci pour tous vos précieuses informations, j’ai une question à poser.

Actuellement je travail dans la fonction publique et j’aimerais dans quelques temps me déclarer à l URSSAF en tant qu’artiste auteur « sculpteur » en plus de mon activité principale.

J’ai des enfants et je touche des allocations familiales et de bases.

Es ce que le faite de faire cette activité « arstite auteur » m enlèverait ses droit et changerait quelque chose par rapport à la caisse des allocations familiales ?

merci beaucoup pour votre réponse

Cordialement.

Bonjour. Tout d’abord merci d’avoir pris la temps d’écrire ces articles clairs et exhaustifs. C’est très précieux. Je suis artiste auteur (de musique) enregistrée à la Sacem et automatiquement j’ai été inscrite en tant qu’artiste auteur à l’URSSAF. Dans ce cas, mes cotisations sont précomptées (si j’ai bien compris ça veut dire qu’elles sont payées par le diffuseur et donc déjà retranchées de mes revenus Sacem lorsque je les touche). Jusque là, chaque année, la Sacem (et la Spedidam au passage) m’envoient un récapitulatif des mes revenus avec la possibilité de les déclarer en BNC ou en traitements et salaire. J’ai opté jusque là pour traitement et salaire. Mais voilà je débute une activité de photographe et je candidate à une bourse où on me demande un numéro SIRET et un code APE et donc de m’inscrire auprès du guichet Unique. Au téléphone la première fois je n’ai pas obtenu d’information très claire. Et la personne que j’ai eu à la Maison des Artiste était très peu pédagogue, impatiente et ne m’a pas mise en confiance. A votre connaissance, est-ce que je peux facilement « cumuler » ces deux statuts d’auteur « différents ». Je suppose que oui, mais alors quelle incidence? Devrais-je désormais déclarer mes revenus de Sacem en BNC par exemple, ou pourrais-je continuer à procéder indépendamment pour chacune des activités d’auteur ? Quelle incidence sur les précomptes ? Puis-je avoir une activité d’auteur pré comptée et une autre non ?

Un autre cas de figure : si je ne débutait pas cette activité de photographe par exemple, pourrais-je rien qu’en tant qu’artiste auteur (de musique) obtenir un numéro SIRET également? SI oui je suppose que c’est dans ce cas que je devrais cliquer sur la case « Option pour la pratique du précompte des cotisations par le diffuseur » ?

Pour finir, il va falloir que je me renseigne que les cotisation pour la retraite car entre les cotisation de mes CDDU d’intermittente (bah oui ça aussi) et ce statut d’auteur je suis un peu confuse. Vers qui puis-je me tourner pour obtenir des réponses ? La Raap ? Merci pour vos conseils.

Bonjour, tout d’abord merci pour ce site très clair, ça sauve ! J’ai une question qui a peut être déjà été posée mais je n’arrive pas à trouver la réponse, je suis salariée d’une entreprise privée et à côté artiste peintre, on me propose d’exposer dans quelques semaines, je dois donc m’inscrire à l’URSSAF mais comment être certaine que je ne vais pas payer deux fois les cotisations sociales ? D’autre part, puis-je trouver quelque part le montant des cotisations que je vais payer sur mes revenus ? Merci infiniment pour votre aide ! Pauline

Bonjour, dans le cadre d’une cocréation artistique, comment réaliser ces démarches?

En vous remericant pour toutes ces informations

audrey

Bonjour et merci pour tout ses renseignements précieux. En effet mon compagnon à une Earl dans l’agriculture et dépends de la MSA. Depuis 2021, il est aussi sculpteur sur métal en seconde activité et il participe et vends des sculpture pendant des expos. J’ai voulu à l’époque, le déclarer en artiste auteur et se fut le parcours du combattant!! Il se retrouve depuis janvier 2021 auto-entrepreneur avec un code ape 2599B(fabrication d’autres articles métalliques). Et paye ses cotisations sur le portail auto-entrepreneur de l’URSSAF. Si je comprends bien, il va falloir fermer cette auto entreprise et tout recommencer en remplissant un nouveau dossier de déclaration URSSAF pour qu’il soit considérer en tant qu’artiste auteur? Merci pour votre réponse. Cordialement

Vraiment très intéressant ! Par contre, si on s’inscrit et qu’on ne vend rien, est ce qu’il y a un forfait minimum à payer ? Et si on a vendu en année A et qu’on ne vend rien en année A+1, doit on payer quelque chose ? (ce qui est le cas pour les TNS)

Merci pour ces explications. Personnellement je me suis inscrit via le site de l’INPI début octobre 2022, il y avait un blocage sur le statut quand on tapait Artiste-auteur. Donc appel à l’INPI qui me dit de cocher Profession libérale et que ça n’aurait pas d’effet. Je me retrouve 4 mois après comme travailleur indépendant avec plus de 2000 euros de charges sociales à payer. Il me reste à me faire radier et réinscrire comme auto-entrepreneur, ce qui n’est pas simple car aucune réponse téléphonique au 3698. Donc maintenant je dois descendre à l’URSAFF mais paiement à faire avant le rendez-vous, quelle galère pour être honnête.

Bonjour ! Je suis déclaré En tant que artiste auteur et l’URSSAF me réclame 900 € alors que je n’ai finalement jamais vendu aucune œuvre. Sauriez-vous même dire si c’est normal ? Merci de votre aide.

Bonjour Valérie !

Je me suis enregistré il y a un an et je suis en train de voir avec un comptable pour passer de la micro à la déclaration contrôlée. celui ci m’a fait des simulations pour une EURL, est-ce possible et intéressant en tant qu’artiste-auteur ? Garde t’on ce statut avec les cotisations sociales qui en découlent ou n’est-ce pas compatible ? Je n’arrive pas à trouver l’info 🙂

Merci , Anaïs

Bonjour Valérie,

Etant actuellement au chômage, je projette très prochainement de m’installer en tant que designeuse textiles et surfaces indépendante.

Cependant, afin de faire les bons choix en terme de statuts et de régimes (2 notions encore assez floues), j’aurais souhaité savoir si vous seriez en mesure, s’il vous plaît, de m’indiquer lesquels seraient les plus appropriés pour ce métier ?

J’ai déjà fait des recherches dans ce sens et il semble que ce qui correspondrait serait d’adhérer à la MDA. Cependant, j’ai aussi lu que je perdrai mes droits aux allocations chômage, or au départ de ma nouvelle activité, je ne pourrai pas me permettre de rester sans revenu.

Je souhaiterais donc vendre mes motifs via mon futur site web que je créerai sur une plateforme gratuite, puis par la suite sur les salons spécialisés. Seuls se vendront les motifs originaux sous format numérisés ou papier.

(*Pourquoi pas, par la suite, les faire éditer sur de petites séries d’articles à vendre, personnalisés avec mes motifs, sous forme de petites collections en séries limitées, sous l’égide de ma marque de motifs… mais cela n’est pas encore à l’ordre du jour. Je verrai si la vente seule de motifs adaptables sur tous supports suffit – dans ce cas, j’ai conscience qu’il faudrait modifier mon statut).

J’espère que vous pourrez m’éclairer.

Belle journée à vous.

Véronique

Bonjour,

Merci infiniment de votre aide qui nous est très précieuse !

J’aurais une question concernant le bloc 5 : en ce qui me concerne, je souhaite faire domicilier mon adresse pro afin que mon adresse personnelle soit préservée.

Que dois-je donc mettre sur ce champ s’il vous plaît ? Car je ne souhaite pas que mon adresse privée, mon nom et mes coordonnées apparaissent sur le web.

Merci encore de votre aide 😊

Bonsoir Valérie,

Je vous remercie infiniment pour toutes vos explications très claires. J’ai fait une déclaration de début d’activité en tant que peintre au 1er novembre 2022 en suivant pas à pas votre article. J’ai donc reçu mon numéro de siret. J’ai aussi reçu une cotisation de 172 euros à régler, ce que j’ai fait. Aujourd’hui, dans mon espace personnel Urssaf, je reçois un message m’indiquant un échéancier provisionnel 2023 de 1027 euros. Pour l’instant, je n’ai aucune rentrée d’argent. Comment faire pour remplir une déclaration à l’Urssaf avec 0 euro alors que je n’ai pas accès à « Déclarer »?

Encore un grand Merci!!

Bonjour Valérie,

merci pour ces informations claires ! Il est difficile de s’y retrouver entre les différentes sources d’infos et les différents interlocuteurs. Pour ma part j’avoue être perdue, peut être que vous pourrez m’éclairer. Je me suis inscrite en tant qu’auto entrepreneur pour une activité de design graphique (en libéral), je passe par une plateforme pour proposer mes services. Je pensais principalement proposer de l’exécution. Cependant j’ai eu l’opportunité de vendre un portrait personnalisé (sous forme de fichier numérique) en octobre dernier. Je n’arrivais pas à savoir si il s’agissait d’une prestation de service ou d’une création d’oeuvre au sens de la MDA. Après m’être renseignée, il me semble que cette vente puisse rentrer dans le champ d’une activité artistique. Alors vaut mieux-il déclarer la vente avec mon autoentreprise actuelle ou déclarer une nouvelle activité d’artiste et fermer ma micro entreprise ?

En fait, pour déclarer un début d’activité artistique, je vois qu’il faut indiquer sur le formulaire cfe si j’ai déjà un SIREN + une date de fin d’activité. Aussi, la vente a été faite il y a un peu plus de 30 jours.

Merci par avance de votre aide.

Bonjour ! je suis une jeune artiste de 16 ans et j’ai rempli le formulaire, mais j’avais une question

doit-on attendre d’avoir notre numéro de siret pour pouvoir vendre légalement ? ou il suffit d’avoir envoyé le formulaire et reçu le mail affirmant qu’il avait bien été envoyé

merci beaucoup pour cet article qui m’a été très utile lors du remplissage des questions !

Bonjour,

Merci beaucoup pour toutes ces informations ! (les plus claires que j’ai pu trouver sur le net)

J’ai toutefois une petite question.

J’exerce mon activité principale en tant que micro entreprise, mais je vais avoir besoin, incessamment sous peu de déclarer quelques activité annexes en tant qu’artiste auteure.

Mais dès lors où je désire compléter la déclaration de début d’activité d’artiste auteur, voilà qu’au premier encart l’on me demande si j’ai exercé une activité non salarié en France. La réponse est oui, mais au présent, et je ne peux pas fermer cette activité.

De plus, à l’encart n°9 il n’est pas proposé de cumul d’activité avec une activité non-salarié.

Alors je me demande si je réalise bien la bonne démarche ou si je dois faire un cumul d’activité avec ma micro-entreprise ?

Un grand merci d’avance.

Bonjour,

Je viens de découvrir votre site qui est une mine d’or ! Mille mercis je ne savais plus où donner de la tête. J’ai cependant une question bête : Est-ce que je peux commencer à facturer mes clients (création de contenus audiovisuels) dès la réception de mon numéro de siret ou faut-il que j’attende aussi le courrier de l’urssaf permettant de créer mon espace personnel sur leur site ? J’ai entendu dire que ça pouvait prendre quelques mois ….

Et une autre question : si j’ai bien compris, on reçoit notre code APE selon ce qu’on a déclaré comme activité principale. Dans mon cas, création audiovisuelle, donc apparemment 90.03B. Mais j’exercerai aussi en tant qu’illustratrice, qui doit relever du 90.03A (arts plastiques et graphiques)… Est-ce un problème ? Et si à un moment donné mon activité principale (en terme de revenus) bascule sur l’illustration ?

Merci.

Bonjour Valérie,

Je suis actuellement salariée gérante de ma propre boutique de vape, et depuis quelques années je peins. J’ai voulu décorer ma boutique avec quelques toiles, et j’ai eu beaucoup d’avis positifs. On me dit souvent qu’il faudrait que j’expose. Ce que je vais faire l’année prochaine. Ayant déjà une activité principale, dois je juste m’inscrire au CFE pour obtenir mon numéro siret ? Pas de ventes, pas de frais ? Est-ce aussi simple, et aucun frais d’enregistrement ? Merci pour votre aide précieuse. Claire

Bonjour,

merci grandement pour cet article ! Je suis jeune et totalement perdu dans ces histoires d’URSSAF et de CFE …

Quelques questions cependant auxquelles je ne trouve pas de réponse :

– Je souhaite exercer sous pseudonyme. Je dois donc l’indiquer dans la ligne « pseudonyme » du Bloc 2 ? Voir même dans la ligne « enseigne » ? (Je me dis que si je ne déclare pas officiellement mon pseudonyme, alors mes factures ne seront pas reconnus comme les miennes)

– J’ai en réalité commencé à gagner un peu d’argent depuis Janvier, je dois donc indiquer Janvier 2022 comme date de début d’activité ?

Merci d’avance pour votre réponse !

Bonjour,

A partir de quand peut-on vendre nos oeuvres ?

Si l’on reçoit le numéro de siret/siren peut-on vendre directement ses oeuvres ou est ce que on doit s’inscrire à la maison des artistes ?

Est ce que l’on doit attendre de reçevoir tous les courriers?

merci !

Bonjour,

Je suis étudiante étrangère avec donc un titre de séjour étudiant et j’aimerai me déclarer à la maison des artistes en tant qu’artiste. Est ce que c’est possible?

Bonjour,

Je découvre votre blog qui est très intéressant.

J’ai une activité salariée et je pratique la peinture a l’aquarelle en amateur. J’expose déjà quelques unes d’entre elles dans une salle d’attente.Et j’ai eu quelques retours positifs. Mais j’aimerais pouvoir en exposer dans des boutiques de créateurs de ma région.(histoire de voir si mon travail plaît !!) Et pour ça, il me faut un numéro de Siret.

J’ai compris par vos articles que je devais m’inscrire à l’URSSAF pour avoir ce numéro.

Ma question est: est ce que je suis obligée de m’inscrire à la Maison des Artistes ,vu que j’ai déjà une couverture sociale ? En sachant que je ne suis même pas sûre d’en vendre !!

Merci d’avance

Bonne journée !

Danièle

Bonjour,

Tout d’abord merci pour votre article qui est on ne peut plus clair.

Je suis auteure et j’ai un statut d’auto-entrepreneur depuis des années.

L’URSSAF à l’époque m’avait envoyé un mail pour m’indiquer que je ne rentrais pas dans les déclarations RSI mais dans celles de l’AGESSA. Ayant très peu de revenus, je me suis contentée de déclarer les sommes perçues dans la case « sommes perçues non soumises à prélèvements sociaux » et « micro » de ma feuille d’impôts.

Aujourd’hui, je souhaite varier mon activité et écrire des livres à la demande des particuliers (nègre littéraire).

Je pensais cesser mon activité d’auto-entrepreneur et débuter celle d’artiste-auteur. Mais cette nouvelle activité rentre-t-elle bien dans ce cadre ? J’avoue être totalement perdue.

Merci pour votre réponse.

Bonjour,

Est-il plus intéressant de s’inscrire à la MDA ou AGESSA?

(Financièrement parlant)

Je dois faire ce choix pour éviter de payer la CFE si j’ai bien compris…

En vous remerciant

Nathalie

Bonjour Valérie,

une fois l’affiliation artiste-auteur effectuée quelles sont les démarches à suivre auprès de l’assurance maladie??

Je parviens pas à trouver d’info claires à ce sujet?

Merci d’avance et bonne journée à vous

Laure

Merci !!!!!

J’ai sauté le pas grâce à vos explications claires!

J’ai reçu mon numéro siret aujourd’hui… encore une étape cochée !

J’attends le courrier pour effectuer la fameuse modulation…

Je n’arrive pas à retrouver une information que j’avais lue concernant la proposition d’ateliers : il me semble qu’avec le statut d’artiste auteur il est possible de proposer des ateliers mais un nombre d’heures limitées annuellement… Savez-vous où je pourrais en apprendre plus sur ce sujet?

Encore merci

Bonjour Valérie …

Je suis passionné de création artistique et j’aimerais beaucoup me lancer dans ce domaine professionnellement.

Le hic, c’est que j’aimerais exercer plusieurs activités : l’écriture de romans, l’illustration (je parle d’un système de commandes, notamment avec des particuliers) et la réalisation audiovisuelle. Il parait qu’il faut déclarer chacune de ces activités, mais je ne suis pas sûr de savoir laquelle est majoritaire.

J’avoue être un peu perdu avec toutes les démarches et les structures.

Quand je vais sur le site de l’Ursaff j’ai l’impression qu’il faut déjà être artiste pro pour s’y inscrire et pareil sur le site de la maison des artistes. Mais faut bien voir avec eux pour avoir le numéro de siret, et autre formalités, à faire figurer sur les factures de futurs clients ?

Comment puis-je faire alors ?

Peut-on s’inscrire en tant qu’Artiste Auteur à l’Ursaff si on débute à peine, et que l’on a absolument aucun revenu sur ses créations ?

Comment puis je faire avec de futurs clients pour être en règle sans numéro de siret ou de code APE ?

Désolé pour le pavé ! Et merci beaucoup pour votre aide ! Ce site est génial !

Cordialement

Bonjour,

J’ai rempli le formulaire mais il est ecrit qu’il ya un probleme avec mon adresse. J’ai tout essaye ais ca ne fonctionne toujours pas. Je vais tenter le formulaire papier mais je ne le trouve nulle part

Bonjour,

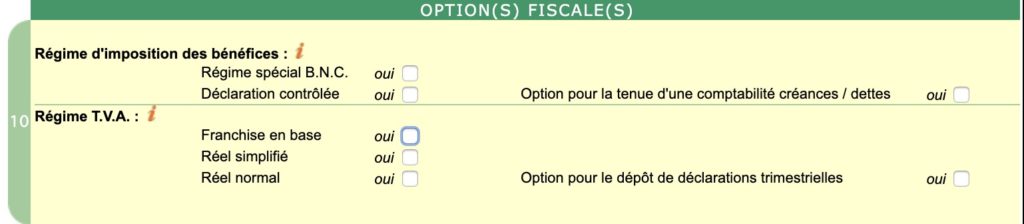

J’ai fait une erreur au sujet de la TVA j’ai mis »réél simplifier » au lieu de « franchise de base ».

J’ai envoyer mon dossier il y a 5 jours et n’ai donc pas encore la reponse de l’urssaf…

J’avoue totalement ne pas étre doué dans les démarche, pouvez-vous me dire comment faire pour changer en franchise de base. J’aimerai corrigée mon erreur au plus vite.

Merci infiniment.

bonjour, je desire me déclarer pour faire seulement des foires ou autres, car on me demande un numéros de siret.

comme je suis à la retraite, je désire savoir si il y a des frais par mois

merci de votre réponse .

cordialement

gérard

Bonjour Valérie.

Merci pour toutes ces infos claires et pertinentes.

Une petite question me taraude: il y a tout juste 2 mois que je suis inscrite à pôle emploi et depuis toujours, je peins.

Aujourd’hui, 2 organismes (public et privé) me proposent d’exposer (exposition collective et exposition individuelle).

– Me confirmez-vous qu’il faille que je sois inscrite à la MDA et à l’URSSAF pour être légitime?

– Une fois inscrite à ces 2 entités, est-ce que je perds la petite allocation chômage que me verse pôle emploi? Ou puis-je avoir les deux statuts?

– Existe t-il une solution pour ne pas tomber dans une totale précarité et devoir être à jour des cotisations?

Finalement c’est UNE question qui se décline; désolée.😉

Si vous avez la réponse ou le conseil, merci d’avance pour votre retour.

Charlésia

Merci pour cet excellent guide !

Si vous optez pour Micro BNC, et aussi Franchise en Base, cela signifie-t-il qu’il n’est pas nécessaire d’obtenir un numéro fiscal et un espace en ligne avec le site du gouvernement? (déclaration de revenus aux impôts)

Merci Valérie

Bonjour !

Tout d’abord je tiens à vous remercier pour votre site et tous ces articles très utiles!

J’ai plusieurs questions : je souhaite finaliser ma déclaration à L’URSSAF. Mon activité principale est la composition musicale.

La deuxième est photographe (j’aimerais être déclaré si une exposition ou une vente se présentait). La troisième est interprète (mes chansons et celles des autres). J’aimerais savoir si je dois ou peux l’indiquer dans l’onglet » ensemble des activités exercées ». Si je ne me trompe, les codes APE sont différents (arts visuels et musique). Et interprète dépend du régime de l’intermittence?… ce serait pas plus simple de déclarer certaines activités en tant qu’ auto entrepreneur?

Ma deuxième question est pour une personne proche : elle crée des vidéos pour des installations et des spectacles scéniques, des clips vidéos, des courts métrages expérimentaux et avec scénario, et souhaite également réaliser des documentaires. Comment se déclarer ? En tant qu’artiste ? En tant qu’auto entrepreneur? Certaines oeuvres la mettent en scène, et d’autres sont pour des clients. Pas facile de se retourner quand on exerce plusieurs activités …

Merci d’avance pour votre réponse 🙂

Bonjour, on doit avoir une compte bancaire professionnel pour travailler dans le régime spécial BNC?

Bonjour, suite à mon inscription en tant que artistes auteur j’ai reçu de l ‘urssaf un échéancier de cotisations soit : 744euros pour 3eme trimestre et 4eme trimestre 2022, est ce normal?

Je suis retraitée et j’ai déjà une sécurité sociale.

En vous remerciant

Edwige CALVO

Bonjour, merci , merci et encore merci , grâce à vous j’ai enfin sauté le pas, c’est à dire : faire ma déclaration .Tout est très bien expliqué , facile et compréhensible.

Vous m’avez été d’une aide précieuse.

En vous remerciant

Edwige

Bonjour,

j’aimerais savoir si i y a un moyen de ne pas diffuser ses coordonnées personnelles sur les référencements entreprises dans les recherches web.

Il y a un nombre infini de sites diffusant notre siret sans même avoir rien fait pour cela… je trouve cela légèrement intrusif et me demande si il existe une solution pour arrêter cette diffusion?

(Au passage, vraiment une bouffée d’oxygène votre blog!!merci!)

Laure

Bonjour,

J’écris maintenant depuis plusieurs mois un roman avec pour projet d’être publié à compte d’éditeur. Mes allocations chômage ont pris fin il y a peu et je suis actuellement bénéficiaire du RSA. J’ai un doute concernant mon statut à savoir que je pensais qu’il fallait obligatoirement dégager un revenu de son activité (typiquement avoir publié un premier roman en ce qui me concerne) pour pouvoir s’inscrire à l’URSSAF. Ma question est donc plutôt simple, puis-je ou dois-je m’inscrire à l’URSSAF avec le statut d’artiste auteur sachant évidemment qu’en tant que jeune auteur encore non publié, puisque travaillant sur mon premier roman, je ne dégage aucun revenu de cette activité ?

Petite question subsidiaire, qui dépassera peut-être (je l’ignore) vos compétences, quels droits s’ouvriront à moi avec ce nouveau statut, continuerai je à toucher le RSA ?

Merci pour votre aide et cet article

Cordialement

Bonjour,

Je viens moi aussi de me déclarer artistes.

J’ai suivie les démarches comme indiquées.

J’ai reçus un courrier aux allures très officielle me demandant de régler 189 € de frais d’inscription dans le registre des sociétés européennes.

Vous dites qu’ils y a des petits malins, mais le courrier fait tellement sérieux que j’ai un doute.

Pourriez-vous me confirmer qu’il s’agisse bien d’une arnaque ? Svp

Bonjour,

Peut-être pourrez-vous répondre à ma question : je viens de m’inscrire en tant qu’artiste auteur photographe. Côté URSSAF j’ai bien tout reçu, mais je viens de recevoir un avis de paiement pour le registre des sociétés européennes et un questionnaire relatif à l’activité professionnelle du SIE. Savez-vous si tout cela est normal ??

La photo pour moi est juste une passion, je voulais juste être dans les clous pour une expo à venir au cas où je vendrais une photo ou deux !! Je voilà bien gâtée !! merci pour votre blog et votre aide.

Anita

Bonjour Valérie,

Lorsque l’on est bien inscrit à l’URSSAf et que l’on a obtenu son n° SIRET et payé ses cotisations sociales, est-il obligatoire de s’inscrire à la MDA ?

Merci pour vos informations précieuses.

TDA

Bonsoir Valérie,

Merci pour ce tuto très clair qui m’a bien aidée!

Par contre, j’ai 2 questions:

1/ je me suis inscrite comme artiste-auteur le 02/02, j’ai reçu mon certificat d’inscription Insee code APE 9003A, puis mon memento fiscal des impôts avec le code 90005 (autres activités artistiques) et valeur locative foncière des libéraux: CFE1; j’ai porté réclamation pour la cotisation foncière des entreprises car les artistes peintres en sont exemptés, aucune réponse et ce code différent est-ce normal?

2/ je n’ai pas reçu de courrier de l’URSSAF ni de la Maison des Artistes. Le délai est long ou il faut réclamer?

Merci de m’éclairer. Bien cordialement,

Laurence

Bonjour Valerie

Question idiote…

Je suis peintre artistique amateur

Si je veux exposer ou vendre, je dois avoir un siret, cedt bien clair.

Si je minscris a l ursaff et que je ne vends rien…

Dois je payer des cotisations?

A quelle hauteur?

Merci de votre aide