En début d’activité, les artistes auteurs reçoivent de nombreux courriers qui peuvent être difficiles à comprendre pour les néophytes. Je vous explique comment réagir à celui des Impôts.

Article mis à jour le 19 janvier 2024

Vous venez de déclarer votre activité d’artiste auteur sur le guichet unique de l’INPI. Cette procédure déclenche une série de courriers des administrations pour vous souhaiter la bienvenue (hum !) dans le joli monde des indépendants. Le Service des Impôts des entreprises (SIE) auquel vous êtes rattaché vous adresse ainsi un mémento fiscal vous rappelant vos choix fiscaux (micro-BNC ou déclaration contrôlée, TVA ou franchise en base). En plus de ce courrier, certains artistes reçoivent aussi un document à remplir intitulé « Questionnaire relatif à l’activité professionnelle » ainsi qu’une incitation à créer un espace professionnel sur le site internet des impôts. Je vous explique si vous avez vraiment besoin d’effectuer ces deux démarches.

Le questionnaire relatif à l’activité professionnelle

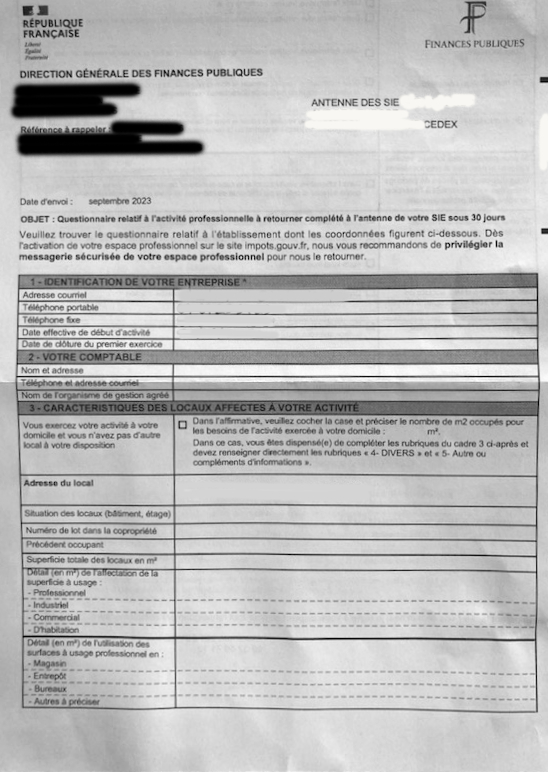

Ce document vous pose tout un tas de questions sur votre activité, comme les coordonnées de votre comptable, la localisation et la superficie de votre entreprise… Si l’on vous interroge ainsi, c’est notamment dans le but de vous faire payer la cotisation foncière des entreprises, la CFE, un impôt local dû par toute entreprise et personne exerçant une activité professionnelle non salariée. Sauf que la plupart des artistes auteurs sont exonérés de cet impôt selon l’article 1460 du Code général des impôts (CGI), comme je le détaille en encadré.

La CFE et les artistes

L’article 1460 du Code général des Impôts liste un certain nombre de professions exonérées du paiement de la CFE (Cotisation foncière des entreprises). Il vient d’être modifié et précisé par la loi du 29 décembre 2023.

Les différents alinéas qui concernent les artistes auteurs sont le 2°, le 2° bis et le 3°.

Voici le texte qui nous concerne :

« Sont exonérés de la cotisation foncière des entreprises :

(…)

2° Les peintres, sculpteurs, graveurs et dessinateurs considérés comme artistes auteurs d’œuvres graphiques et plastiques mentionnés à l’article L. 382-1 du code de la sécurité sociale et ne vendant que le produit de leur art ;

2° bis Les photographes auteurs, pour leur activité relative à la réalisation de prises de vues et à la cession de leurs œuvres d’art au sens de l’article 278 septies et du I de l’article 278-0 bis ou de droits mentionnés au g de l’article 279 et portant sur leurs œuvres photographiques ;

3° Les auteurs d’œuvres littéraires et dramatiques, musicales et chorégraphiques, mentionnés à l’article L. 382-1 du code de la sécurité sociale, à l’exception des auteurs de logiciels, ainsi que les coauteurs d’une œuvre audiovisuelle réalisée en collaboration mentionnés aux 1o à 4o de l’article L. 113-7 du code de la propriété intellectuelle et les auteurs d’une œuvre radiophonique mentionnés à l’article L. 113-8 du même code (…) »

Si vous avez un souci avec votre centre des Impôts concernant la CFE, il faut toujours citer cet article de loi et l’alinéa correspondant.

Par contre, si votre activité d’artiste auteur n’entre pas dans cette liste, vous devrez malheureusement payer la CFE et remplir le fameux questionnaire.

Répondre aux lmpôts

Alors que faut-il faire de ce questionnaire ? Le mettre directement à la poubelle ou y répondre de manière détaillée ?

- Si vous êtes un artiste auteur n’ayant pas droit à l’exonération de CFE, vous devez bien sûr remplir le questionnaire. Vous avez un mois pour le faire. Et par la suite, il vous faudra remplir un formulaire spécifique pour la déclaration initiale de CFE, le CERFA n° 1447-C-SD.

- Si vous êtes un artiste auteur exonéré de CFE, je vous conseille de ne pas ignorer ce document, mais de signaler à l’Administration que vous êtes exonéré.

Comment indiquer que vous êtes exonéré de CFE ?

Dans la lettre accompagnant le questionnaire, vous trouverez le contact de l’agent qui s’occupe de votre dossier. Dans un premier temps, le mieux est de l’appeler pour lui notifier qu’en tant qu’artiste auteur, vous êtes exonéré. Votre interlocuteur vous réclamera sans doute une attestation d’immatriculation à l’Urssaf du Limousin pour prouver vos propos. Vous pouvez télécharger cette attestation sur votre espace personnel du site artistes-auteurs.urssaf.fr (si le téléchargement buggue, demandez-la par message). Avec cette attestation, vous joignez une lettre précisant votre situation avec les autres éléments éventuellement demandés par l’agent des Impôts. Vous adressez votre courrier en recommandé avec accusé de réception.

Dans votre lettre, vous expliquez que vous bénéficiez du régime social des artistes auteurs, réservé spécifiquement selon l’article L382-1 du Code de la Sécurité sociale aux « artistes auteurs d’œuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques, graphiques et plastiques ainsi que photographiques » comme le montre votre attestation d’immatriculation. Dans le paragraphe suivant, vous expliquez sans détailler votre métier artistique (par exemple, vous êtes « artiste peintre auteur d’œuvres originales ») et vous rappelez qu’en application du 2°, 2°bis ou 3° (citez le numéro qui vous concerne, cf. encadré) de l’article 1460 du CGI, sont exonérés de CFE les peintres, sculpteurs, graveurs et dessinateurs considérés comme artistes auteurs d’œuvres graphiques et plastiques mentionnés à l’article L. 382-1 du code de la sécurité sociale et ne vendant que le produit de leur art / les auteurs d’œuvres littéraires et dramatiques, musicales et chorégraphiques (etc) / les photographes auteurs (citez la catégorie et la profession qui vous concernent), ce qui est votre cas.

Vous joignez à votre courrier le formulaire où vous aurez juste complété la partie 1 avec vos informations de contact. Pour la date effective de début d’activité, vous notez celle de votre immatriculation indiquée dans le mémento fiscal. La date de clôture de l’exercice est le 31 décembre de l’année de début d’activité.

Dans la partie 5, vous pouvez rappeler que vous êtes artiste auteur exonéré de CFE et que vous joignez un courrier explicatif à ce questionnaire. Plusieurs précautions valent mieux qu’une.

À priori, il n’est pas besoin de remplir les autres rubriques si la CFE ne vous concerne pas. Vérifiez cependant que les informations pré-remplies par les impôts sont justes.

Normalement, après cet échange, vous ne devrez plus entendre parler de CFE. Cependant, il se peut que les Impôts vous demandent de temps à autre de rejustifier votre activité. Vous leur répondrez de la même façon avec un courrier argumenté.

Si malgré tout, votre centre des impôts ne veut pas vous accorder l’exonération à laquelle vous avez droit, je vous conseille de solliciter l’aide d’un syndicat d’artistes.

Attention aux différents mots doux des Impôts

Tous les centres des impôts n’envoient pas les mêmes doccuments concernant la CFE (ce serait trop simple !). Certains envoient des questionnaires un peu différents. D’autres centres envoient directement le formulaire CERFA pour la déclaration initiale de CFE. Il faut leur signaler que vous n’avez pas à remplir ce CERFA avec un courrier justifiant votre exonération (voir plus haut)

La création d’un espace professionnel sur le site impots.gouv.fr

Dans ce même courrier, et éventuellement plus tard par e-mail, les Impôts vous incitent à créer un espace professionnel sur leur site internet. Ils vous indiquent que cet espace vous sera nécessaire « pour déclarer et payer la plupart des impôts de votre entreprise »…

La création de cet espace dépend essentiellement de vos choix fiscaux.

Si vous êtes en déclaration contrôlée, si vous êtes redevable de la TVA, si vous n’êtes pas exonéré de CFE, dès lors que vous êtes dans l’une de ces trois situations, vous devez créer cet espace professionnel. Car vos déclarations et paiements s’effectueront ici.

Bon à savoir

La déclaration des revenus artistiques en micro-BNC ou en traitements et salaires se passe sur votre espace personnel du site impots.gouv.fr

Pour en savoir plus, lisez mon article « comment déclarer vos revenus artistiques aux impôts.«

L’espace professionnel du site des impôts vous permet également de télécharger une attestation de résidence fiscale. Celle-ci peut vous être demandée par vos débiteurs, par exemple si vous travaillez pour des éditeurs étrangers. Il vous permet également la délivrance d’un numéro de TVA intracommunautaire. Il faut savoir que même si vous n’êtes pas redevable de la TVA (car en franchise en base), vous devez indiquer ce numéro de TVA intracommunautaire si vous facturez ou achetez des prestations de services à des entreprises basées en Union européenne.

Sur l’espace professionnel des impôts, vous bénéficiez également d’une messagerie sécurisée. Elle vous permet de poser des questions à la Direction générale des finances publiques (DGFIP) et de garder ainsi des traces écrites des réponses. Ce qui peut être très utile.

Dans quel cas n’est-ce pas obligatoire ?

Si vous n’avez pas besoin d’attestation de résidence fiscale ni de numéro de TVA intracommunautaire, si vous déclarez vos revenus en micro-BNC, si vous êtes en franchise en base de TVA et si vous êtes exonéré de CFE, vous n’avez pas besoin de créer d’espace professionnel sur le site des impôts. Mais, si vous le faites tout de même, cela n’aura pas d’incidence. On ne vous demandera pas de passer en déclaration contrôlée… Donc à vous de choisir ! 😉

Comment créer son espace professionnel ?

La mise en œuvre d’un espace professionnel s’effectue en deux temps : la création du compte à proprement dit sur le site, puis l’activation de ce compte avec un code reçu par un courrier postal. Ne vous prenez donc pas au dernier moment pour effectuer cette démarche qui prend un peu de temps. À noter, il existe deux modes de création : le mode simplifié ou expert. Les Artistes auteurs ne sont concernés que par le mode simplifié (ouf !)

Pour savoir comment créer cet espace, le site des impôts vous propose un tuto détaillé.

Et pour ceux qui préfèrent la vidéo, c’est ici :

Les références juridiques

L’article 1460 du Code des impôts sur l’exonération de CFE : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000031815961/2024-01-15

L’ article L382-1 du Code de la sécurité sociale : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000036392732

Ces articles vous intéresseront !

Régime social des artistes auteurs : qui fait quoi ?

Quiz : artiste, c’est un métier

Tout savoir sur le précompte en 9 questions

L’AUTEURE

Valérie Auriel

Artiste peintre et journaliste, Valérie est une grande curieuse, assez perfectionniste (limite maniaque 😉 ). Elle met en synergie ses deux expériences professionnelles pour débroussailler la jungle administrative des métiers des arts visuels, explorer leurs coulisses. Et elle partage avec vous ses connaissances pour que vous exerciez votre art en toute sérénité !

Bonjour et merci encore Valerie pour toutes ces ressources précieuses.

J’ai crée mon activité sur l’INPI en mars. J’ai enfin reçu le courrier des impôts avec mon memento fiscal. Par contre, je n’ai pas reçu ce fameux questionnaire. Est ce normal?

Le courrier m’indique devoir créer mon espace PRO dans un délai de 30 jours maximum de la création de mon entreprise.

Je croyais que ce n’était pas obligatoire en micro BNC (franchise tva en base) et qu’on pouvait remplir le formulaire 2042CPRO de notre espace personnel? J’ai tellement peur de me tromper

Bonjour Valérie,

Merci tout d’abord pour ce blog incontournable.

La semaine dernière je suis allée chez un fournisseur (grande enseigne de bricolage) pour acquérir du matériel pour mon stand de vente photographique. Je désire une facture pour ma comptabilité (je suis en régime spécial BNC et franchise de TVA), la personne à la caisse m’indique que le magasin ne délivre plus de facture et qu’il faut en faire la demande en ligne à partir du QR Code sur le ticket de caisse. Je scanne à l’aide du smartphone le QR Code en indiquant mon numéro SIREN et je constate que le formulaire est déjà prérempli avec un numéro de TVA Intracommunautaire !!! Pourtant, je n’ai jamais demandé à l’administration fiscale qu’elle m’en attribue un. Est-ce que les algorithmes des formulaires font cela à notre insu ?

J’ai abandonné la demande de facture chez ce fournisseur. Car je ne pense pas avoir besoin de fournir un numéro de TVA Intracommunautaire avec mon régime fiscal ?

Dans mon cas est-il nécessaire de demander et de conserver les factures d’achats ?

Rebonjour Valérie, je viens de lire cet article sur votre blog « Mémento fiscal artiste-auteur : comment le vérifier et corriger les erreurs » qui a répondu à ma seconde question de mon précédent message (à propos du bon code de forme juridique). Je constate dans votre article que j’ai le bon code. Il n’est donc pas utile de me répondre sur ce point. Désolée de ne pas avoir pensé à pousser mes recherches sur votre blog sur ce point avant de vous questionner directement 🙏🏻🙈Bien à vous, Ludivine

Bonjour Valérie, comme tous les commentaires ci-dessous, je commence par vous remercier pour vos articles et vous redire à quel point ils sont une véritable bouée de sauvetage pour faire face à tous les obstacles administratifs qui jalonnent nos vies d’artistes-auteurs. J’ai à mon tour reçu le fameux courrier relatif à mon activité professionnelle, suite à une déclaration de changement d’adresse (j’ai déménagé).

J’ai bien lu votre article et je vais m’appuyer dessus pour y répondre correctement. Mais j’ai tout de même quelques questions subsidiaires 😬

Tout d’abord, personnellement, je suis illustratrice et comme ce terme n’est pas spécifiquement cité dans le détail des exonérés, j’ai un doute. Est-ce que le terme « dessinateur » de l’alinéa 2° correspond à mon métier ?

Je suis bien créatrice d’œuvres originales et ne vis que de la vente de mes droits d’auteur, mais il m’arrive de créer des œuvres suite à des demandes de clients. Ce sont bien des créations pures en tous points. Mais j’ai vu dans certains commentaires que la création d’une œuvre suite à une commande peut poser souci. Est-ce que cela m’exclut de l’exonération selon vous ?

Par ailleurs, j’ai lu aussi dans un des commentaires (celui d’Émilia) que selon vous, nous devrions en tant qu’AA avoir le code de forme juridique des professions libérales (1500). Mais, si je ne dis pas de bêtise, depuis 2 ans environ (peut-être 3 ans), nous sommes tenu d’indiquer sur nos factures (et sur notre compte bancaire aussi je crois) que nous sommes une « entreprise individuelle » (code 1000). Et c’est effectivement ainsi que je suis considérée sur le mémento que j’ai reçu avec mon courrier. Quel est donc le bon code ? Et quelle incidence cela aurait de rester en code 1000 ?

Dernière question : toujours sur ce fameux mémento, concernant la CFE, ils m’indiquent : VLF (valeur foncière ou base minimale) et n° CFE1.

Cela veut-il dire qu’ils me considèrent comme étant redevables de la CFE ? Le courrier que vous conseillez d’envoyer suffira-t-il à modifier cette situation ? (si selon votre réponse à ma 1ère question me confirme que je suis exonérée).

Merci infiniment pour le temps que vous accorderez à mes demandes. Et très bon week-end à vous !

Ludivine

Un super site. Merci ! J’ai toutefois une question : je suis auteur indépendant en tant que Micro BNC et n’ai donc pas besoin d’espace Pro. J’ai cependant besoin d’une attestation de résidence fiscale pour mes clients allemands. Jusqu’à il y a quelques années, un e-mail suffisait et l’attestation était envoyée par e-mail ou par courrier. Mais désormais, l’administration exige que je crée un espace Pro. J’ai déjà répondu trois fois que je n’avais pas besoin de créer un compte Espace Pro. Ils ne tiennent pas compte de mes arguments et répètent obstinément : Espace Pro, puis messagerie… Le problème : Pour créer l’Espace Pro il est impératif de fournir un compte bancaire Pro avec mandat SEPA pour les prélèvements !! Je ne peux évidemment pas le faire. Mais sans cela, le compte Espace Pro ne sera pas créé. Je suis désespéré. Avez-vous des idées ?

Tom

Bonjour Valérie,

Merci beaucoup pour tous vos articles qui nous facilitent bien la vie d’entrepreneur !

J’ai créé mon entreprise individuelle sur le guichet unique de l’INPI, en tant qu’Artiste-Auteur relevant des arts plastiques et graphiques (Designer textile et surface), en régime spécial BNC et en Franchise en base TVA (activité Libérale non réglementée), j’ai obtenu validation le 24/02/2025. Suite à cela, j’ai reçu le formulaire/questionnaire relatif à l’activité professionnelle (je précise que je n’avait pas encore lu votre article). J’ai rempli la partie 1 du questionnaire et j’avais bien mentionné dans la partie 5 que j’étais exonérée de CFE. Pourtant, j’ai reçu ce mois-ci (novembre 2025) le formulaire spécifique pour la déclaration initiale de CFE, le CERFA n°1447-C-K « Cotisation foncière des entreprises 2026 », que dois-je faire dans ce cas ?

Par contre, n’étant pas certaine de moi et croyant bien faire, j’avais créé mon espace professionnel sur le site des impôts, cela m’embête et je pense que je vais le supprimer pour avoir l’esprit tranquille.

Je me suis rendue compte aussi (trop tard) que le memento fiscal indique dans la colonne « »Vos obligations fiscales » – « Type d’impôt » : CFE – VLF* Numéro (ROF) : CFE1″ !

Je vous remercie beaucoup par avance de votre retour.

Bien à vous,

Sylvie

Bonjour Valérie,

J’ai réçu deux questionnaire, une sur l’activité de photographe:

Combien d’exemplaires sont tirées vos photos?

sont-elles signées?

numérotées?

4.Quel(s) matériel(s) de prise de vue utilisez-vous?

Quel(s) matériel(s) de développement utilsez-vous?

5 Exposez-vous vos oeuvres?

Les cas écheant, où?

6 Renseignements divers susceptibles de préciser la nature de votre activité.

dont je ne sais pas quoi remplir, j’ai peur qu’il soit un piège, pouvez-vous m’aider s’il vous plaît?

L’autre questionnaire est relatif au SIE, et doit être envoyé par la messagerie de l’espace professionel, que je ne veux pas créer 🙂

Je vais suivre vos conseils de remplir que la première partie.

Je vous saurai gré d’avance pour votre réponse.

Bonjour Valérie!

Je reviens vers vous car le même souci s’est posé à moi l’année dernière concernant la nécessité d’ouvrir un compte pro sur le site des impôt.. en effet il était entendu que concernant les artistes auteurs (peintures/sculpture),nous ne sommes pas obligés d’en ouvrir un.. pour autant j’avais reçu un mail des impôts me réclamant la CFE alors que je travaille à domicile. Suite à mes échanges avec vous (ma sauveuse administrative:)),j’avais donc envoyé un courrier aux impôts leur précisant que j’en étais exonérée du fait de mon activité en citant l’article correspondant à votre article. Tout s’est bien passé!

Seulement voilà les impôts me renvoie le même mail cette année en me redemandant la même chose… la question est donc: les règles ont elles changé? Sommes nous donc désormais contraint d’ouvrir un compte pro? Et si non dois je à nouveau envoyer un courrier au impôts en recitant l’article m’exonérant de la CFE pour qu’ils l’impriment quelque part?

Merci d’avance pour votre retour!!

Et bonne journée bien sûr;)

Laure

Je vous contacte afin d’obtenir des clarifications sur deux points. Tout d’abord, je m’interroge sur la constitution d’un portfolio en tant qu’artiste peintre. Ce portfolio doit inclure divers éléments tels que le CV artistique, mettant en avant mes expositions, formations artistiques, et stages de peinture. Je tiens à préciser que depuis septembre 2023, je suis retraitée de la fonction publique territoriale et affiliée au régime général de la sécurité sociale. Depuis avril 2024, je suis également enregistrée en tant qu’artiste auteur (peintre) auprès de l’URSSAF Limousin et de la Sécurité sociale des artistes.

Étant donné que j’ai commencé mon activité d’artiste peintre en avril 2024 et que je n’ai pas encore vendu mes œuvres ni participé à des expositions, que puis-je inclure dans mon CV artistique ?

Ma deuxième question concerne mon logement d’habitation sur la commune de Nogent-sur-Marne. Je suis locataire dans le parc privé, ayant signé un bail selon la loi du 6 juillet 1989 lors de mon emménagement en 2015. En avril 2024, j’ai opté pour le régime d’imposition Micro BNC en franchise de base de TVA, me permettant d’exercer comme profession libérale non réglementée sans obligation d’informer ou de demander la permission à mon propriétaire pour cette activité dans mon logement locatif. Cependant, en septembre 2027, mon propriétaire atteindra l’âge de 65 ans et pourra légalement récupérer son logement conformément à la loi du 6 juillet 1989, sans autre motif que son âge, et sans être tenu de me reloger même si je suis considérée comme âgée moi-même. D’ailleurs le propriétaire de mon logement m’a déjà informé de son intention de récupérer son bien en 2027.

Je souhaite donc savoir si j’aurai le droit de demander un logement-atelier par la Maison des Artistes (il semble qu’il y en ait à Nogent-sur-Marne), étant donné que depuis plus de 13 ans, j’ai fait une demande de logement social (via une plateforme dédiée à, ce type de demandes sur Paris et région parisienne) que je renouvelle chaque année sans avoir réussi à ce jour d’obtenir l’attribution d’un logement social.

Je vous remercie par avance pour vos réponses.

Bien à vous,

Emilia

Bonjour Valérie,

Tout à bord, je souhaite vous remercier pour vos articles qui m’ont été d’une grande aide ! 🙂

J’ai créé mon statut d’artiste auteure, je suis graphiste, en BNC, et Franchise en base.

Suite à la création de mon compte pro sur les impôts, j’ai donc envoyé via la messagerie, un texte pour dire que j’étais exonérée de CFE. Suite à cela, ils m’ont envoyé un questionnaire intitulé « assujettissement des artistes à la CFE », je ne sais pas trop quoi remplir, auriez-vous des conseils à me donner ? En tant que graphiste, suis-je vraiment exonérée de cet impôt ?

Voici les questions :

1/ Vendez-vous uniquement le produit de votre art ?

OUI – NON

2/ Exécutez-vous uniquement des œuvres dues à votre conception personnelle ?

OUI – NON

3/ Exécutez-vous des travaux d’après des modèles fournis par des tiers ?

OUI – NON

4/ Exécutez-vous sur commande des œuvres graphiques composées de textes et/ou de photographies ?

OUI – NON

5/ Les revenus que vous déclarez pour cette activité sont-ils uniquement des droits d’auteurs ?

OUI – NON

Je vous remercie pour votre aide !

Bien à vous,

Madelaine

Bonjour Valérie,

Merci encore pour votre réponse à mon précédent message concernant la catégorie juridique à indiquer sur le mémento fiscal édité par le SIE.

Je me permets de revenir vers vous avec une nouvelle question. À la demande insistante du SIE de la DGiF de mon domicile, j’ai créé mon espace professionnel sur le site des impôts, bien que je sois artiste auteur exerçant dans le domaine des arts plastiques et graphiques, en régime Micro-BNC, exonérée de TVA et non soumise à la CFE.

J’ai remarqué dans deux de vos précédentes réponses sur votre blog que les artistes auteurs en Micro-BNC, exonérés de TVA, ne sont pas obligés de créer leur espace professionnel. Cependant, comme mentionné ci-dessus, j’ai déjà créé mon espace professionnel sur impots.gouv.fr.

Dans ce cas, puis-je supprimer mon espace professionnel après l’avoir créé sur impots.gouv.fr ? Si oui, comment procéder ? Sinon, que dois-je faire dans cette situation ?

Je vous remercie par avance pour votre réponse.

Bien à vous.

Bonjour Valérie, tout d’abord un grand merci pour votre blog fort util et riche en informations.

Je me permets de m’adresser à vous après avoir effectué sur le guichet unique géré par l’INPI, les démarches de création de mon activité d’artiste auteur exerçant dans le domaine des arts plastiques et graphiques en Micro-BNC en franchise TVA. Lors de la création de cette activité j’ai choisi la forme juridique « Entrepreneur individuel ».

Peu de temps après j’ai reçu de l’URSSAF Limousin mon attestation administrative d’artiste auteur avec mon numéro SIRET et le code APE 9003A. La sécurité sociale des artistes auteurs m’a aussi notifié par courrier mon affiliation.

De même, j’ai reçu un courrier du SIE de la DGFiP de mon domicile, comportant la Mémento fiscal me concernant qui indique entre autres mon exoneration de la CFE et comme catégorie juridique « Artisan – code1300 ».

Suite à quoi j’ai écrit un message au SIE à partir de mon espèce professionnel, en leur demandant de rectifier la catégorie juridique de mon activité en remplaçant « Artisan- code1300 » par « Entrepreneur individuel code1000 ». J’ai accompagné mon message par la synthèse généré par INPI, par l’avis de situation INSEE concernant mon activité qui indiquent que la forme juridique de mon activité est « Entrepreneur individuel code1000 » (et non pas « Artisan code 1300) et aussi ma carte d’adhérant à la Maison des Artistes de Paris qui indique ma qualité d’artiste peintre.

Or, le SIE de mon domicile, dans sa réponse que j’ai reçu à ce jour, m’informe qu’informatiquement, il ne est pas possible d’enregistrer une forme juridique 1000 et qu’entrepreneur individuel ne correspond à aucun autre code.

D’après le SIE les seules formes juridiques qu’ils peuvent enregistrer informatiquement sont :

Et m’indique au final que pour les impôts, mon code activité relève bien de la forme juridique 1300 (c’est à dire « Artisan »).

Valérie, pourriez vous m’indique que puis je faire dans ce cas ?

Vous remerciant par avance pour votre réponse,

Bien à vous.

Bonjour,

Suite à mon précédent message sur le numéro de TVA intracommunautaire, une dame m’a contacté et j’ai pu lui expliquer les raisons pour lesquelles je voulais ce numéro de TVA. La situation s’est réglée, mais toutes ces démarches mettent du temps et sans ce numéro de TVA je n’ai pas pu déclarer mes paiements reçus par Amazon kdp au service des douanes ( DES ). J’ai trois mois de retard et je me demande commment je peux faire pour les rattraper et surtout si ce retard est grave ou non.

Je vous remercie à l’avance pour votre réponse.

Belle journée à vous.

Bonjour,

Suite à la réception de ce fameux questionnaire, j’ai suivi vos recommandations et signalé à l’Administration que j’étais exonéré de CFE, vu que mon activité d’artiste-auteur (auteur d’œuvres littéraires et dramatiques…) entre dans cette liste.

J’ai eu une réponse me disant juste : « Pour le questionnaire, il convient uniquement d’indiquer si vous utilisez ou non un local spécifique pour l’exercice de vitre activité. » (La réponse est non. ^^)

Dois-je renvoyer le questionnaire avec l’information qu’on me demande, ou bien est-ce que quelque chose ne va pas ?

Je vous remercie d’avance pour votre réponse.

Bonjour,

Je reviens vers vous ( À nouveau ) car j’ai procédé à la demande d’un numéro de tva intracommunautaire et ils m’ont envoyé le formulaire à remplir pour l’obtenir sauf que deux jours plus tard j’ai reçu un e-mail indiquant ceci : » Merci de m’indiquer la raison pour laquelle vous souhaitez ce numéro et de me fournir une facture pro forma de votre acquisition intracommunautaire »

Je ne sais pas quoi répondre à cet e-mail ni quoi leur donner.

Pour rappel je suis auto-éditeur et je publie sur Amazon kdp et kobo book.

Je vous remercie à l’avance pour votre réponse.

Merci Valérie pour la marche à suivre, et tous les conseils sur votre blog ! Comme Julia, j’ai activé, crée et répondu. Toutefois je me pose la question de l’espace de travail au niveau du prisme « assurance ». Je n’ai pas trouvé de règles précises. Si je travaille dans un petit espace de ma maison. Je fais visiter mon atelier ou j’y donne ponctuellement un cours. Une personne peut se prendre les pieds dans le tapis. Dois je prendre une assurance spécifique ? Ou étendre la garantie de la maison d’habitation ?

Bonjour,

Merci infiniment pour ce blog, je crois que je n’aurais jamais passé le cap de l’inscription en tant qu’artiste-auteur sans !

C’est à la fois une aide précieuse mais aussi un moyen de nous rassurer et de se sentir moins seule face aux méandres de l’administration française.

J’ai donc réussi mon inscription il y a peu, reçu mon code pour l’activation de mon espace sur URSSAF-Limousin. J’ai créé le dit espace. Et j’ai même réussi à moduler mes cotisations pour cette année XD Pfiou !

Hier j’ai reçu le fameux courrier de la SIE.

Pas de questionnaire dans le mien, une chose en moins à se soucier.

Je ne compte donc pas créer d’espace Pro auprès des impôts puisque en micro-BNC et franchise TVA, exonéré CFE.

Dois-je leur répondre que n’étant pas obligé je ne vais pas en créer, ou puis-je simplement l’ignorer ?

Bonjour,

Merci pour cet article très utile.

Je suis artiste-auteur et reçois depuis 3 ans (suite à un déménagement) l’avis de CFE puis relance. Je régularise ma situation à chaque fois dont un recommandé en 2021 (jusqu’à présent j’avais envoyé le document d’immatriculation Insee). Mon dossier a été mis à jour mais la procédure est lancée et ne peut être arrêtée avant l’année prochaine (cette perte de temps et d’énergie 🙂 Je devais juste rappeler ma situation aux impôts cette année mais bizarrement, je rencontre plus de difficultés car les deux interlocuteurs que j’ai eus jusqu’à présent tentent de m’obliger à créer un espace pro et à passer par la messagerie dédiée pour me répondre. Je n’ai pas du tout envie de créer cet espace pro puisque je n’y suis pas obligée. J’essaie donc pour le moment de passer par d’autres biais que ma messagerie « particulier » pour joindre les impôts des entreprises (sachant que le numéro de téléphone indiqué sur l’avis de relance pour les joindre est hors service :D) Je suis optimiste quant à la solution de cette situation mais note cependant un peu plus de « mauvaise volonté » de la part des impôts cette année.

Bonjour,

Merci encore une fois pour votre site lumineux.

J’ai également reçu ce courrier ce matin.

Je vais donc répondre dès lundi qu’étant immatriculée à l’URSSAF limousin je ne suis pas concernée.

Par contre je m’interroge car sur le courrier il est noté au début, « Type d’impôt : BNC », et « Régime spécial des bénéfices non commerciaux. BNC1 ». C’est peu parlant pour moi, cela signifie micro BNC ?

Le vocabulaire fiscal est compliqué à appréhender….je me sens très très débutante !

Merci d’avance !

Bonjour,

Je reviens vers vous une seconde fois pour des questions sur l’espace professionnel impôts. Je n’aurais pas eu besoin d’en créer un si je n’avais pas besoin d’un numéro de TVA intracommunautaire. Je suis dans l’autoédition et je publie mes livres sur Amazon KDP.

Le problème c’est que j’ai un peu peur de cette création d’espace professionnel. Je suis exonéré de CFE, je suis en franchise basse TVA, je vais déclarer en micro-bnc, mais j’ai besoin d’un numéro de TVA intracommunautaire.

Rassurez-moi cette création d’un espace professionnel n’aura aucune incidence ?

Merci à l’avance pour votre réponse.

Bonjour Valérie,

Tout d’abord merci infiniment pour le travail que vous avez fait, votre aide m’a été extrêmement précieuse.

J’ai cependant une question, car il y a un détail que je ne parvient pas à comprendre malgré ma lecture scrupuleuse de votre article.

Voilà: Je viens de m’inscrire en déclaration Contrôlée à l’URSSAF qui vient de m’envoyer tous les détails concernant mon inscription. Si je vous suis bien je suis dés lors obligé d’ouvrir un espace pro sur le site des impôts. Mais ces derniers me demandent un numéro de SIREN et je ne possède qu’un SIRET… A quel moment me suis-je trompée?

Merci encore chère Valérie!

Aurélie

Bonjour, merci Valérie pour encore une article très utile. Je partage mon expérience espérant que ça peut aider quelqu’un d’autre et j’ai aussi un ou deux questions. L’année dernière quand j’ai commencé mon activité d’artiste peintre, n’ayant pas lu cette article, j’ai rempli ‘le questionnaire relatif à l’activité professionnelle’, sans mentionnée l’exonération des artistes. En décembre j’ai reçu le formulaire cerfa 1447. J’ai ensuite lu cette article et j’ai contacté le SIE par mail, je les ai envoyé mon attestation URSAFF et j’ai cité l’article 1460. Ils m’ont répondu:

Bonjour,

pour bénéficier de l’exonération 1460 du CGI il faut que les œuvres que vous créez ne soient pas des reproductions, pouvez vous me dire si tel est le cas svp?

« Ceux de ces redevables qui n’exécutent pas des œuvres dues à leur conception personnelle ne sont pas dans le champ de l’exonération prévue à l’article 1460 du CGI »

Donc j’ai précisé que mes tableaux sont des oeuvres dues à ma conception personnelle et que parfois je vends des reproductions de mes propres oeuvres en forme d’affiches/cartes de voeux etc. Ils m’ont dit que je suis bien exonérée de la CFE, mais ils m’ont demandé de compléter encore un formulaire. la plupart des questions qui étaient assez simples, mais il y avait aussi:

Les oeuvres sont-ils signés et les tirage sont-ils limités?

Travaillez-vous sur commande? Si oui, quelle est la nature exacte des commandes (travail de création pure ou travail d’exécution; si vous faites les deux, merci de préciser les pourcentages respectifs)

Si vous travaillez sur commande, un cahier de charge vous est il imposé?

J’ai précisé que parfois je travail sur commande mais que les clients me laissent toujours la liberté d’interpréter le sujet selon ma conception personnelle.

Mes questions:

1) Si je commence à lier une page Etsy à une site ‘imprimer sur demande’ comme Gelato/Printify ou si j’utilise Artmajeur etc, ou les clients peuvent acheter des reproductions de mes tableaux sur toile/ métal/papier etc. et donc commander des tirages illimités, est-ce que ça changerait quelque chose par rapport à la CFE?

2) Si j’accepte des commandes ‘de travail d’exécution’ est-ce que je risque de devoir payer la CFE? Vont-ils dire que si quelqu’un d’autres m’envoie une photo de leur chien à peindre, par exemple, mon tableau n’est plus de ma conception personnelle?

Merci beaucoup, bonne journée!

Merci Valérie! C’est une information très utile. Je viens de recevoir ce formulaire. J’ai une question, si je peux envoyer un e-mail à l’agent avec attestation d’immatriculation? faut-il envoyer par la poste ?

Bonjour tout d’abord un grand merci pour votre travail qui est d’une grande aide en tout MERCI.

Votre article m’a bien aidé mais j’ai l’impression que je n’ai pas reçu le même questionnaire de cotisation il s’agit du N°1447-C-SD cerfa est normal?

merci par avance pour vos réponses.

Juste un grand merci Valérie pour ce travail très judicieux et qui tombe à pique pour bien comprendre chaque étape. Surtout avec l’administration…pas toujours dans notre logique.

Excellente fêtes de fin d’année !

Vos articles sont tops ! Merci encore pour votre aide Valérie !

Passez de très belles fêtes de fin d’année ! 🙂

Merci Valéri pour ton excellent travail. Question : puis-je diffuser le http de ton guide sur les réseaux sociaux spé AA ou pas d’ailleurs ? bonne continuation, Line

Merci Valérie 🙂 Suite à notre échange, j’ai envoyé un courrier au SIE de ma ville ce matin (avant la diffusion de ton article) en indiquant mon n° de Siret ainsi que celui de la MDA. Et bien entendu, l’alinéa n°2 de l’article 1460. Je n’ai pas précisé que je m’étais déclarée en micro BNC, s’ils font correctement leur travail, ils doivent le voir en consultant mon Siret. Sinon, eh bien je leur transmettrai une loooongue lettre avec toutes les indications formulées dans ton article. Pas grave, j’ai l’esprit tranquille désormais et je te remercie infiniment pour tes explications, ça libère 😉 Car il est vrai qu’en tant que « bienvenue », ils pourraient s’améliorer un tantinet. Je t’embrasse. Annie.

Voilà qui lève le voile sur une question que je me pose depuis longtemps !

je m’aperçois tout de même que lors d’une activité précédente « d’auteur » je payais bien cette fichue taxe sur l’espace dédié à mon activité, alors que je ne l’aurais pas du (j’avais rempli la déclaration).

En tant que peintre, j’ai fait le choix cette fois d’ignorer le courrier des impôts (courage, fuyons 🙃). Pas top comme réaction mais j’avais le sentiment d’une vraie injustice à payer le droit d’écrire dans le bureau de ma maison (pour laquelle je paie des impôts). Une amie peintre n’ayant jamais reçu ce document des impôts, j’ai fait comme si … 🙈

je me sens plus armée face à une éventuelle nouvelle tentative des impôts (même si je trouve surprenant qu’ils ne connaissent pas notre activité alors que ce document est déclenché après une déclaration urssaf).

Quoi qu’il en soit, un grand merci je respire un peu mieux ce matin !