Les mots « précompte » ou « précompté » sont souvent mal employés ou mal compris par les artistes-auteurs. Voilà l’occasion de faire le point sur ce dispositif pour savoir quelles sont ses conditions d’utilisation.

- Qu’est-ce que le précompte ?

- Est-ce que tous les débiteurs (ou clients) d’un artiste auteur peuvent appliquer le précompte ?

- Le précompte est-il obligatoire ?

- Qu’est-ce qu’un certificat de précompte ?

- Pourquoi est-ce important d’avoir un certificat de précompte (si l’une de vos recettes a été précomptée) ?

- Que faire si votre diffuseur ne vous donne pas de certificat de précompte ?

- Si vous en avez la possibilité, vaut-il mieux être précompté ou non ?

- Quid du précompte et de la déclaration aux impôts ?

- Précompte et déclaration sociale à l’Urssaf du Limousin : comment cela se passe-t-il ?

Qu’est-ce que le précompte ?

C’est l’opération réalisée par certains de vos débiteurs (ou clients) consistant à prélever vos cotisations sociales sur vos recettes artistiques. Il s’agit donc d’un prélèvement à la source des cotisations sociales. Ces cotisations sociales « précomptées » sont ensuite directement versées à l’Urssaf du Limousin par votre débiteur (ou client).

Pour vous aider à mieux comprendre, on peut comparer ce prélèvement à celui des cotisations salariales dans un bulletin de salaire (qui font la différence entre salaire brut et salaire net). L’employeur d’un salarié règle pour lui ses cotisations sociales. C’est le même principe pour les recettes précomptés des artistes auteurs.

Est-ce que tous les débiteurs (ou clients) d’un artiste auteur peuvent appliquer le précompte ?

Non. Seuls les diffuseurs et les organismes de gestion collective (OGC), qui gèrent vos droits d’auteurs (ADAGP, SAIF, SACEM etc.), peuvent précompter. Un diffuseur est une personne physique ou morale (société) qui procède à la diffusion ou l’exploitation commerciale de vos œuvres, c’est-à-dire avec laquelle vous avez signé une cession de droits d’auteur. Il y a aussi les commerces d’art (mais ceux-ci ne précomptent jamais).

S’il n’y a pas de diffusion ou d’exploitation commerciale de votre œuvre, votre débiteur (ou client) n’est pas considéré comme un diffuseur et ne doit pas précompter les sommes qu’il vous verse. Par exemple, une école qui rémunère un artiste-auteur pour une rencontre scolaire n’est pas considérée comme un diffuseur et ne doit pas précompter votre rémunération.

- Exception parmi les diffuseurs : les commerces d’art sont dispensés de précompte. Si vous vendez une œuvre par l’intermédiaire d’une galerie d’art, vous devez fournir une facture à celle-ci et payer vous-même vos cotisations sociales auprès de l’Urssaf du Limousin en déclarant ce revenu en BNC (bénéfice non commercial).

- Ne sont pas non plus considérés comme des diffuseurs, les sociétés résidant fiscalement à l’étranger, les clients particuliers, les artistes-auteurs qui rétrocèdent des honoraires à un confrère.

- Les ventes d’œuvres corporelles originales (peintures, dessins, sculptures, etc.) ne sont jamais soumises au précompte

L’association d’artistes-auteurs Le trait a conçu un questionnaire pas à pas pour aider à déterminer si votre client est un diffuseur ou non au sens de la sécurité sociale. C’est très didactique et clair.

Le précompte est-il obligatoire ?

Dans la plupart des cas, non.

Seuls les droits d’auteur versés par des éditeurs, des producteurs ou des organismes de gestion collective (ADAGP, SAIF, SCAM, SACEM, SACD, SOFIA), sont obligatoirement précomptés si vous les déclarez en traitement et salaires.

Si vous déclarez vos revenus artistiques en BNC (vous avez donc un numéro de Siret), vous bénéficiez automatiquement d’une dispense de précompte. Vos diffuseurs et vos organismes de gestion collective ne vous précompteront pas si vous leur fournissez ce document. La dispense de précompte se télécharge dans votre espace personnel du site de l’Urssaf du Limousin. En cas de nouvelle affiliation, la notification d’immatriculation à l’Urssaf artistes-auteurs vaut pour dispense la première année.

À noter : si vous ne fournissez pas cette dispense à vos diffuseurs ou OGC, ceux-ci sont dans l’obligation de vous précompter.

Dans le cas d’un débiteur (ou client) non-diffuseur, celui-ci ne doit pas vous précompter. Pour pouvoir être payé, vous devez lui adresser une facture (et donc avoir un numéro de Siret). Vous payez alors vous-même vos cotisations sociales à l’Urssaf Limousin.

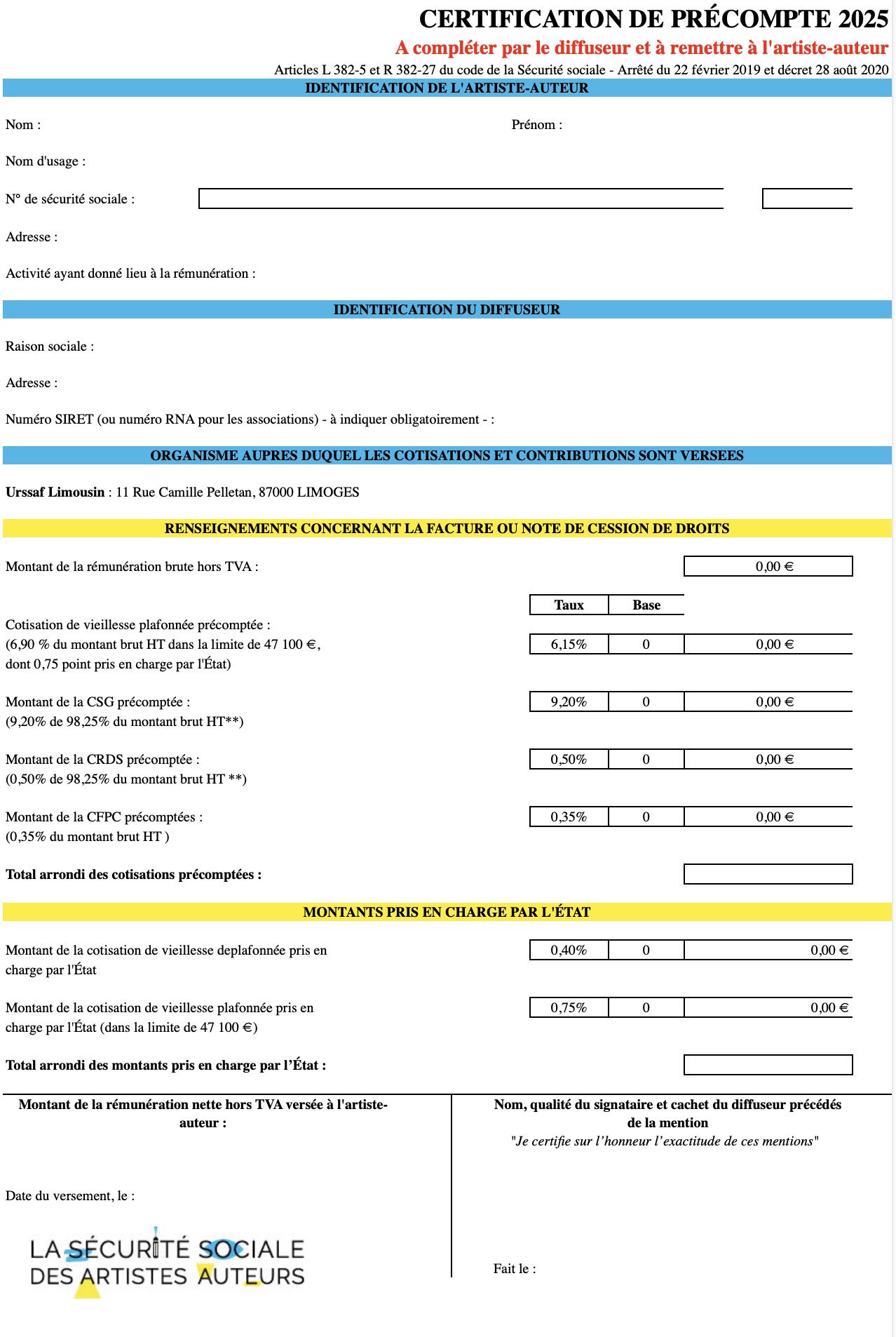

Qu’est-ce qu’un certificat de précompte ?

Si vous avez été précompté par un diffuseur ou un OGC, ceux-ci doivent vous remettre un certificat de précompte (articles L-382-5 et R 382-27 du Code de la Sécurité sociale). Ce document vous identifie en tant qu’artiste auteur, il donne des infos sur le diffuseur (raison sociale, n° Urssaf, n° siret, RNA pour les associations, adresse). Il indique notamment le montant des droits d’auteurs bruts avant précompte. Il détaille ensuite cotisation par cotisation, assiette, taux et montant. Enfin, il précise le montant de la somme perçue par l’artiste-auteur, sa date de paiement.

Pourquoi est-ce important d’avoir un certificat de précompte (si l’une de vos recettes a été précomptée) ?

D’une part, parce que c’est la preuve du versement de vos cotisations par le diffuseur ou l’OGC, ce document est opposable, il vous permet de faire valoir vos droits sociaux.

D’autre part, parce qu’au moment de votre déclaration annuelle à l’Urssaf Limousin, ces certificats peuvent vous être demandés par l’Administration. Sans eux, votre dossier peut être bloqué.

Que faire si votre diffuseur ne vous donne pas de certificat de précompte ?

La délivrance d’un certificat de précompte est obligatoire. Sa non-remise entraîne des pénalités pour le diffuseur, exigibles par l’Urssaf du Limousin (article R 382-7 du Code de la Sécurité sociale )

Cependant, ce n’est pas une mesure très contraignante et il peut arriver que vous ayez du mal à récupérer ce document.

Si votre diffuseur ne vous communique pas de certificat de précompte, le syndicat d’artistes auteurs le CAAP conseille de remplir vous-même le formulaire et de l’envoyer à votre diffuseur pour qu’il le signe et y appose son tampon. Découvrez le modèle de courrier proposé par le syndicat.

Les modèles de certificat de précompte se trouvent sur le site de la Sécurité sociale des artistes auteurs, rubrique diffuseurs. Rendez-vous sur cette page : https://www.secu-artistes-auteurs.fr/diffuseur/mes-obligations-sociales/documentation-diffuseur

Si vous en avez la possibilité, vaut-il mieux être précompté ou non ?

Certains artistes-auteurs sont précomptés, soit parce qu’ils n’ont pas besoin de faire de facture et ne veulent pas se créer un numéro de Siret, soit parce qu’ils souhaitent ne pas payer leurs cotisations eux-mêmes. Mais ce n’est pas forcément une bonne idée. Chaque année, il faut qu’ils aillent à la pêche aux certificats de précompte. De plus, les déclarations des diffuseurs sont parfois erronées et c’est alors compliqué de les modifier.

De plus, si vous déclarez vos droits d’auteurs en traitement et salaires, sachez que ce choix qui implique un précompte est moins intéressant économiquement que celui des BNC pour deux raisons :

- À l’Urssaf du Limousin, en traitement et salaires vous payez des cotisations sociales sur vos recettes, alors qu’en BNC, vous ne payez des cotisations sociales que sur votre bénéfice majoré de 15 %. Une déclaration en traitements et salaires induit ainsi une majoration d’au moins 30% de vos cotisations sociales

- Fiscalement, en traitement et salaires, vous bénéficiez d’une déduction de 10 % pour frais professionnel sur vos revenus (avec un montant plafonné fixé chaque année), alors qu’en BNC, votre impôt est calculé sur vos recettes diminuées de 34 % sous le régime spécial micro-BNC, ou sur votre bénéfice si vous êtes aux frais réels. À noter : en traitements et salaires, vous pouvez passer aux frais réels si vous estimez que la déduction forfaitaire de 10 % n’est pas suffisante. Mais cela vous oblige à garder les documents attestant la réalité et le montant de vos frais.

Petit rappel compta : le bénéfice est la différence entre vos recettes et vos dépenses. En micro-BNC, ce bénéfice est calculé forfaitairement en pratiquant un abattement de 34 % sur vos recettes artistiques.

Quid du précompte et de la déclaration aux impôts ?

La déclaration aux impôts débute et doit être remise avant la déclaration à l’Urssaf Limousin. En pratique, on la remplit donc avant. Les montants déclarés fiscalement sont toujours bruts de cotisations sociales donc avant précompte s’il y a précompte.

Vos déclarations fiscale et sociale doivent concorder. Ce que vous déclarez en traitement et salaire aux impôts (case 1 GF ou 1 HF du formulaire 2042) doit être déclaré en traitements et salaires à l’Urssaf. Même règle pour les BNC qui se déclarent case 5 HQ ou 5 QC aux Impôts selon que vous êtes au régime spécial micro-BNC ou en déclaration contrôlée.

À noter : en principe, le passage d’un régime de déclaration fiscale à l’autre, par exemple du traitement et salaires aux BNC, doit être notifié par écrit aux Impôts. Cette option est mise en place pour trois années, et doit être renouvelée après ce délai.

Précompte et déclaration sociale à l’Urssaf du Limousin : comment cela se passe-t-il ?

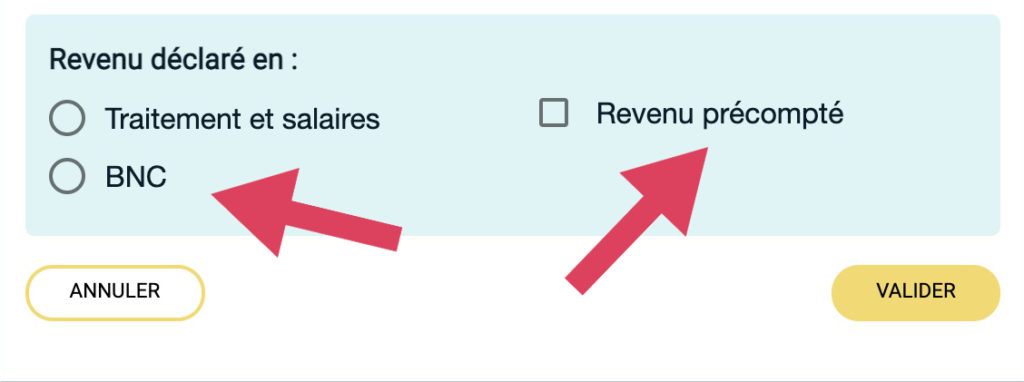

Si votre diffuseur est dans les règles, il a forcément lui-même déclaré vos droits d’auteurs brut hors TVA précomptés à l’Urssaf du Limousin. Par défaut, cette administration considère automatiquement dans votre formulaire de déclaration annuelle à l’Urssaf que ceux-ci ont été déclarés aux impôts en traitement et salaires. Vérifiez les montants, car il y a souvent des erreurs.

Mais si vous avez déclaré ces recettes en BNC aux impôts, vous devez rectifier en décochant la case Traitement et salaires et en cochant la case BNC. N’oubliez pas d’indiquer que ces revenus ont été précomptés (il y a aussi une petite case à cocher pour cela). Sinon vous paieriez deux fois des cotisations. On vous demandera de joindre à votre déclaration les certificats de précompte correspondants.

L’Urssaf du Limousin devra prendre en compte les cotisations déjà payées (précomptées) dans ses calculs de régularisation, elle devra donc soustraire le trop-versé via le précompte. Il faudra bien vérifier que cette déduction a été prise en compte dans votre appel à cotisations, car ce changement d’affectation perturbe un peu l’Administration.

Vous débutez votre activité d’artiste ? Ces articles sont pour vous !

SIREN, SIRET, APE, mais c’est quoi ces numéros ?

Régime social des artistes auteurs : qui fait quoi ?

Quiz : artiste, c’est un métier

Comment éviter les pièges et les arnaques au démarrage

Le livre des recettes en micro-BNC : une obligation simple mais indispensable

Artistes : les chiffres clés à connaître pour exercer !

L’AUTEURE

Valérie Auriel

Artiste peintre et journaliste, Valérie est une grande curieuse, assez perfectionniste (limite maniaque 😉 ). Elle met en synergie ses deux expériences professionnelles pour débroussailler la jungle administrative des métiers des arts visuels, explorer leurs coulisses. Et elle partage avec vous ses connaissances pour que vous exerciez votre art en toute sérénité !

Bonjour,

Si j’ai bien compris, en tant que créatrice de motifs (designer textile et surfaces en libérale non réglementée/Activités spécialisées de design (APE)) je ne suis pas concernée par le précompte de diffuseur et je n’ai donc pas besoin de transmettre de document à qui que soit pour être dispensée de précompte ?

Par ailleurs, il est écrit dans le courrier urssaf, « Votre affiliation auprès de la Caisse Primaire d’Assurance Maladie sera prononcée par l’Agessa et la MDA après instruction de votre dossier », qu’est-ce que cela signifie t’il exactement « après instruction de votre dossier » ?

Je vous remercie beaucoup pour les clarifications que vous pourrez m’apporter.

Bonjour,

Ce matin j’ai reçu un e-mail de la part de L’ urssaf et je n’y comprend absolument rien.

Objet : Dispense de précompte 2025.

Les personnes physiques ou morales qui procèdent à titre accessoire ou principal à la diffusion ou à l’exploitation commerciale d’œuvres originales et qui versent en contrepartie une rémunération à un artiste auteur soumis au régime BNC peuvent être dispensé de précompte de cotisations et contributions sociales. La directrice de l’ Urssaf Limousin certifie que les revenus artistiques perçus par l’artiste-Auteur ci-dessous désigné sont déclarés et imposables au titre de BNC.

L’artiste-auteur devra présenter une copie de cette attestation annuelle de dispense de précompte à son diffuseur pour certifier qu’il est dispensé de précompte.

Voici l’e-mail que j’ai reçu et je suis un peu perdue. À savoir que j’écris des livres et je les publie sur les plate-formes Amazon kindle – Kobo book et Google livre en auto-édition publication.

J’espère que vous pourrez m’aider à mieux comprendre.

Je vous remercie à l’avance pour votre réponse.

Bonjour et merci pour cet éclairage ! Ça paraît tellement compliqué que j’ai du mal à me lancer ! Vous avez répondu à mes interrogations, merci