Vendre une œuvre est très agréable, éditer la facture qui accompagne cette vente, un peu moins ! Nous nous demandons souvent si le document que nous émettons est bien dans les règles, s’il ne comprend pas d’erreurs. Dans cet article, je vous propose un topo sur ce sujet « paperasserie comptable ». Mais si vous souhaitez établir une facture, c’est que vous avez vendu une œuvre, une prestation artistique, alors félicitations !

Petite mise à jour : 10 novembre 2024

Préambule : qui peut faire des factures ?

Pour pouvoir éditer une facture, il faut être un professionnel et donc disposer d’un numéro Siret. Établir une facture sans ce numéro est illégal. Si vous ne l’avez pas encore fait, rendez-vous sur ce lien qui vous explique comment vous déclarer en tant qu’artiste-auteur et obtenir ce fameux Siret !

Pour créer votre facture, vous pouvez procéder de différentes manières. À l’ancienne : vous l’écrivez à la main sur un carnet à souche (vendu dans le commerce). Plus moderne : avec un logiciel de comptabilité ou un tableur Excel.

Si la forme est libre, un certain nombre de mentions sont par contre obligatoires, car une facture est un justificatif légal que vous remettez à votre client.

Enfin, il faut éditer la facture en double exemplaire dont l’original pour le client.

Voici en étapes comment remplir ce document. En fin d’article, je vous montre un exemple de facture récapitulant ces points.

1

Identifiez-vous en tant que professionnel

- Vous devez faire apparaître l’identité complète de votre entreprise (en tant qu’artiste-auteur, vous êtes considéré comme une entreprise). Indiquez votre nom, votre adresse, votre numéro de Siret. Vous pouvez aussi indiquer votre code APE (activité principale exercée), qui n’est cependant pas une mention obligatoire. Les artistes-auteurs ont normalement pour code APE 90.03 (A ou B), qui correspond à la classe des créations artistiques.

Pour connaître et vérifier ces éléments, référez-vous à votre Certificat d’inscription au répertoire des entreprises et des établissements envoyé par courrier par l’Insee après votre déclaration d’activité à l’Urssaf. Ce document vous indique votre numéro de Siret et votre code APE.

Si vous avez égaré cette lettre, rendez-vous sur le répertoire Sirene. Vous effectuez une recherche par votre numéro de Siret ou par votre nom. Cependant, si sur le formulaire de début d’activité de l’Urssaf, vous n’avez pas souhaité que vos données sur le répertoire Sirene soient consultées par des tiers, elles n’apparaîtront pas sur le site. Il faudra en faire la demande à l’INSEE par courrier ou par mail.

- Si vous devez éditer une facture et que vous n’avez pas encore reçu votre numéro de Siret, notez : « Siret en cours d’attribution. »

- Si vous aviez un numéro d’ordre à la Maison des Artistes, cette identification n’est plus nécessaire sur votre facture. Inutile de l’indiquer.

- Autre mention obligatoire, concernant la TVA :

Si vous êtes assujetti, il faut indiquer votre numéro intracommunautaire d’identification à la TVA.

Si vous n’êtes pas assujetti, votre facture doit porter cette indication : « TVA non applicable, article 293 B du Code général des impôts ».

Siren, Siret quelles différences ?

Le Siren et le Siret sont des numéros d’immatriculation permettant d’identifier une entreprise dans ses relations avec les organismes publics et les administrations. En tant qu’artiste-auteur, vous êtes considéré comme une entreprise en nom propre par l’administration et êtes donc immatriculé en tant que tel. (Hormis les auteurs déclarant leurs droits d’auteur en traitements et salaires qui n’ont pas de Siret.)

Le numéro Siren (ou système d’identification du répertoire des entreprises) sert à identifier l’entreprise en tant qu’entité. Composé de 9 chiffres, ce numéro est unique et invariable tout au long de la vie de l’entreprise. Vous aurez donc un même Siren tant que vous êtes artiste.

Le numéro Siret (ou système d’identification du répertoire des établissements) identifie chaque établissement de l’entreprise. Il se compose de 14 chiffres : les 9 chiffres du numéro Siren + les 5 chiffres correspondant à un numéro Nic (numéro interne de classement). Le Siret sert à localiser géographiquement l’entreprise. Si vous déménagez votre atelier, il faudra demander un nouveau numéro.

EDIT 31/05/2022 & 10/11/2024

Depuis 2022, nouvelle mention obligatoire

Le décret n° 2022-725 du 28 avril 2022 rend obligatoire depuis le 15 mai 2022, pour tout entrepreneur individuel, l’inscription de la mention EI ou Entrepreneur Individuel sur ses documents officiels et donc sur ses factures.

Vous devez indiquer cette mention juste avant ou après votre nom.

Pour plus d’info, lire mon article détaillé sur la mention EI.

En 2026, encore d’autres mentions obligatoires prévues (et oui 😉 )

Dans le cadre de la généralisation de la facturation électronique, il faudra ajouter plusieurs infos supplémentaires, notamment l’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations. Il faudra appliquer ces modifications à partir du 1er septembre 2027 pour les petites et micro entreprises. Je vous donnerai des précisions le moment venu.

Pour en savoir plus : Généralisation de la facturation électronique au 1er septembre 2026

2

Renseignez les coordonnées de votre client

- Vous indiquez le nom ou la dénomination sociale de votre client si c’est un professionnel, son adresse et le cas échéant, son adresse de livraison.

- Si votre client est un professionnel, il faut ajouter son numéro de TVA intracommunautaire si ce dernier est redevable de la TVA. Cette mention n’est pas nécessaire pour les factures d’un montant total HT inférieur ou égal à 150 €.

A savoir !

Établir une facture est obligatoire pour les transactions entre professionnels.

Si vous vendez à un particulier, la facture n’est pas une obligation, sauf lors d’une vente à distance ou si votre client vous le demande.

3

Identifiez votre facture

- Vous devez indiquer la date de votre facture et son numéro.

- Les numéros de vos factures doivent se suivre chronologiquement et de façon continue, sans interruption. Un numéro créé uniquement à partir d’une date ne suffit pas.

- Il est possible de reprendre à zéro cette numérotation chaque année si vous la couplez avec la date, ou un autre préfixe. Votre numérotation sera par exemple sous la forme : année + mois + numéro. Si votre dernière facture de décembre 2020 porte le numéro 2020-12-035, celui-ci peut être suivi pour la première facture de l’année 2021 du numéro 2021-01-001. Si vous préférez une numérotation simple (de type 001, 002, 003), pas de remise à zéro possible. En effet, chaque facture doit avoir un numéro unique pour être bien identifiée.

- À noter : votre toute première facture n’est pas obligée de porter le numéro 1, vous pouvez commencer par un autre numéro. Mais les factures suivantes devront continuer cette numérotation sans interruption, et sans trou. Par exemple, facture n°100, puis 101, 102…

4

Précisez l’objet de la vente

- Vous indiquez la nature de votre facture (par exemple vente d’une œuvre originale, cession de droits d’auteur, vente d’un livre d’artiste) et vous décrivez précisément l’œuvre ou la prestation réalisée, avec ses caractéristiques. Par exemple : Nature morte au panier, peinture originale, huile sur toile, 50 x 50 cm, 2020.

- Vous renseignez le prix unitaire hors taxe (HT), le nombre d’exemplaires vendus (dans le cas de tirages multiples), et si vous êtes soumis à la TVA, son taux, le total HT et TTC (toutes taxes comprises). Il faut savoir qu’un artiste-auteur peut être concerné par plusieurs taux de TVA (5,5 %, 10 % et 20 %) qu’il faut bien distinguer sur votre facture.

- Si vous ne facturez pas de TVA, n’oubliez pas d’indiquer « TVA non applicable, article 293 B du Code général des impôts. »

Attention ! vous ne pouvez pas facturer n’importe quoi avec votre Siret d’artiste. La loi fixe un certain nombre d’activités qui rentrent dans le champ des arts plastiques et graphiques. Celles-ci sont listées sur le site de la Sécurité sociale des artistes auteurs. Si vous avez effectué une activité qui n’entre pas dans ce champ, cela implique de la facturer sous un autre régime (une microentreprise par exemple) et donc souvent un autre numéro de Siret.

Cette liste d’activités autorisées est assez restrictive. Cependant, un décret paru en août 2020 et entré en application en janvier 2021 élargit les possibilités de facturation aux artistes. L’autoédition est ainsi désormais considérée comme un revenu artistique (comme le crowdfunding). Les ventes d’œuvres autoéditées sont donc facturables avec votre Siret d’artiste-auteur.

5

Précisez les conditions de la vente

- Si le paiement est comptant et que votre client vous a réglé au moment de la remise de la facture, vous pouvez indiquer « facture acquittée » avec la date et le mode de paiement.

- Si le paiement n’est pas comptant, il est obligatoire de préciser une date limite de règlement. Celle-ci ne peut excéder 45 jours à partir de la fin du mois d’émission de la facture, ou soixante jours après l’émission de la facture.

- Pour les factures adressées aux professionnels, vous devez mentionner qu’une indemnité pour frais de recouvrement de 40 euros sera due au créancier en cas de retard de paiement (articles L 441-3 et L 443-6 du Code de commerce). Vous devez indiquer le taux des pénalités de retard dues dès le lendemain de la date limite de paiement. Ce taux est fixé librement, avec un minimum légal. Il est en général de 10 à 11 %.

- Si vous êtes membre d’une association de gestion agréée, vous devez aussi ajouter cette mention : « Membre d’une AGA, règlement par chèque accepté. »

6

Protégez vos droits

Ce n’est pas une mention obligatoire, mais il peut être utile de préciser quand vous vendez une œuvre : « Droits de reproduction réservés. La vente des œuvres ne signifie pas la cession des droits de reproduction et de représentation. »

L’acheteur de votre œuvre est ainsi bien informé qu’il ne pourra pas tirer profit de votre création.

Un site utile pour éditer vos propres factures d’artiste-auteur

Freelancer est un site pour « freelance pressé. » Il vous permet de gérer et d’éditer facilement vos devis et factures. Il propose un accès light gratuit, et une version pro contre un abonnement de 5 € par mois.

En panne d’inspiration ?

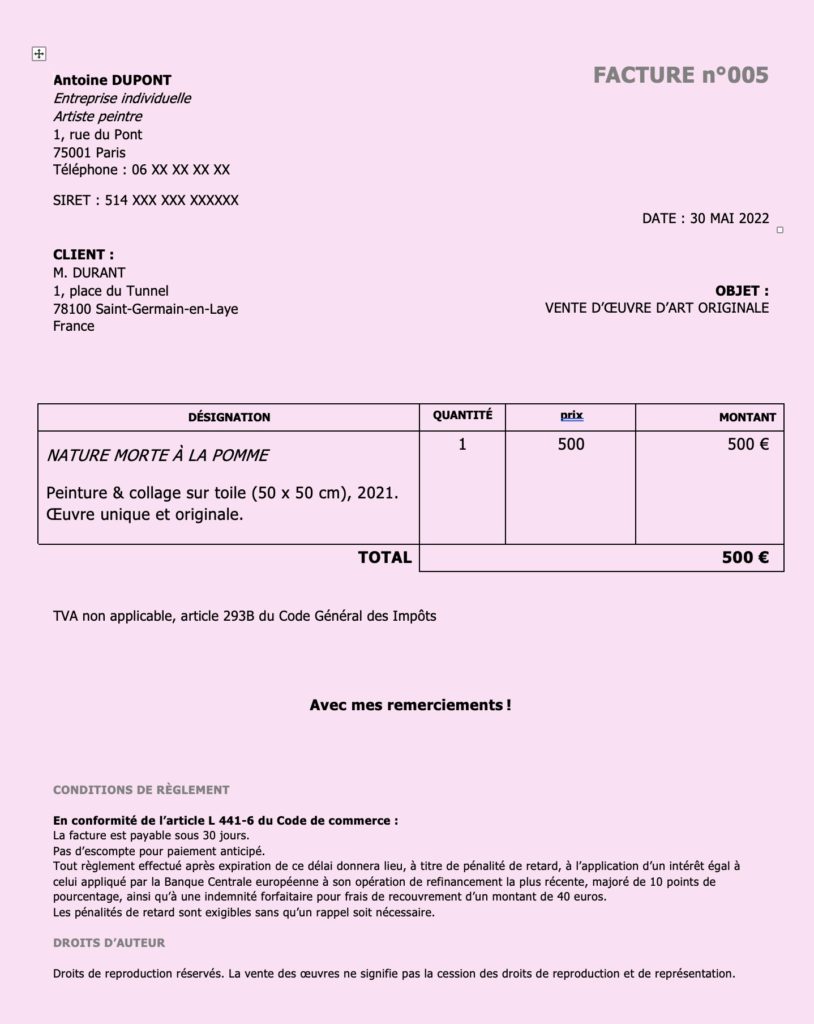

Un exemple de facture

Voici un exemple de facture pour une vente d’une peinture originale à un client particulier pour un artiste ne facturant pas la TVA.

La mise en page, les conditions de vente sont indicatives.

Indiquer le code APE n’est pas une obligation mais il peut servir à identifier votre activité artistique.

À noter : quand on est en franchise de TVA (comme dans cet exemple), le syndicat d’artistes CAAP déconseille d’indiquer la mention hors taxe (HT) pour ne pas prendre le risque d’être redevable de la TVA.

À savoir !

Vous devez garder une copie de vos factures émises pendant 10 ans.

Un grand merci, Valérie, pour ce magnifique article, clair, précis et qui me semble très complet ! Plus généralement, j’apprécie énormément vos articles, votre travail est très précieux, vous nous rendez un service inestimable ! MERCI !

Bonjour Valérie,

Je découvre votre site, qui offre pas mal d’éclairages sur pas mal de points, bravo.

Je débute une grande carrière d’artiste-auteur photographe, deux expo à partir de la semaine prochaîne, je prépare tout ça depuis deux mois, tirages photos pro (pas fine art hein, ce sera pour plus tard selon le succès), cadres, inscription INPI, URSSAF, terminal de paiement (le petit tout blanc) enfin je fais tout ça très sérieusement dans le respect des règles et du public, me voici donc à l’étape facturation et je me demandais si il est d’ores et déjà possible d’anticiper l’électronique ou bien attendre septembre prochain, ce qui m’obligerai à prendre un abonnement chez microsoft pour rédiger la paperasse juste pour quelques mois, qu’en pensez-vous ?

Je vous remercie

Bonjour

Je suis salariée et artiste peintre graveur, et n’arrive pas à me décider dans ma déclaration entre artiste auteur ou entreprise individuelle, qu’elle est le plus adaptée selon vous?merci

Bonjour Valérie,

Merci pour ce blog qui est une mine d’informations et une base pour la gestion de mon activité de photographe auteur.

Je vends sur des marchés touristiques et marchés de noël mes tirages en éditions limités et produits dérivés (auto-édition, cartes postale).

1) Dois-je indiquer en plus du nom du client, le lieu de livraison dans ce cas l’adresse de mon stand ?

2) Comment facturer à un client étranger (CEE et hors CEE) en étant en franchise en base de TVA ?

Merci pour vos éclaircissements.

Bonjour Valérie,

Je corrige quelques erreurs de mon précédent message !

Merci pour cet article très clair !

J’ai une question sur ma situation : j’ai auto édité un livre et une association souhaite m’acheter plusieurs exemplaires.

Dans mes recherches j’ai vu que bien que n’étant pas diffuseur je pouvais conserver le statut d’AA pour la vente de faibles volumes de mon œuvre.

J’ai choisi la franchise de TVA et la commission que prend l’association est de 30%.

Je dois faire la facture et je vois 2 cas mais je ne sais pas si les conditions sont à négocier avec l’association ou bien si un des cas est erroné.

Prix public du livre : 16 euros TTC

Dois-je facturer l’association :

1) 16euros x 70% soit 11.2 euros par livre

2) 16 euros / 1.055 (pour avoir le prix public HT) x 70% soit 10.62 euros par livre

Merci pour votre aide !

Bonjour Valérie,

Merci pour cet article très clair !

J’ai un question sur ma situation : j’ai auto édité un livre et une association souhaite m’acheter plusieurs exemplaires.

Dans mes recherches j’ai vu que bien que n’étant pas diffuseur je pouvais conserver le statut d’AA pour la vente de faibles volumes de mon œuvre.

J’ai choisi la franchise de TVA et la commission que prend l’association est de 30%.

Je dois faire la facture et je vois 2 cas mais je ne sais pas si les conditions sont à négocier avec l’association ou bien si un des cas est erroné.

Prix public du livre : 16 euros TTC

Dois-je facturer l’association :

1) 16euros x 30% soit 11.2 euros par livre

2) 16 euros / 1.055 (pour avoir le prix public HT) x 30% soit 10.62 euros par livre

Merci pour votre aide !

Bonjour, j’ai une question par rapport à la facturation : est-on obligé de demander au client des informations privées comme son adresse ?

Ma situation est la suivante : je vend des oeuvres numériques en ligne et des commissions à des clients via les réseaux sociaux, et pour le moment j’utilise Paypal pour le paiement des commissions. Les clients sont généralement étrangers, et ne souhaitent pas donner leur adresse pour des raisons de vie privée.

Est-il possible de n’indiquer que le pays de résidence du client plutôt que l’adresse exacte ?

Et s’il est obligatoire de collecter l’adresse complète du client, y a t-il des tiers comme un site internet qui permettrait d’automatiser le processus ?

Bonjour et merci beaucoup pour ce site bien utile.

Je vend des compositions majoritairement à des étrangers, la plupart ayant des pseudos et refusant de donner leurs noms, adresses pour des raisons de vie privée

Je crois comprendre que, bien que numérique, il s’agit d’une vente à distance, n’est-ce-pas? Et je devrais donc obligatoirement créer une facture, même si mes clients n’en demandent pas.

Sachant que la mention du nom est obligatoire sur la facture, dois-je insister pour que mes clients me le fournisse (ce que j’aimerais evidemment éviter), ou alors, est-ce que ne pas faire de facture est tout de même légal pour de la vente numérique?

Merci

Bonjour,

Je suis auteure en auto-édition.

Dois-je systématiquement éditer des factures en cas de vente directe à un particulier ?

Dois-je faire le distinguo entre remise en main propre du livre et envoi par mondial relay ?

Dans quel cas dois-je prévoir une facture ?

Merci d’avance pour votre réponse.

Bonjour,

J’aurais aimé savoir si pour établir un devis, il faut les mêmes informations ou si certaines ne doivent pas apparaître ?

J’avais établi une facture, mais le professionnel m’a finalement demandé un devis, j’ai fait la même chose en écrivant Devis à la place de facture, mais il semble que ce n’est pas bon. Comme c’est la première fois, je suis un peu perdue.

Bonjour,

Lors d’exposition collective au sein d’une association les œuvres vendues sont encaissées par l’association qui reverse le montant moins un pourcentage aux artistes, qui doit facturer ?

Merci par avance pour votre réponse

Cordialement

Bonjour!

Je vous remercie pour tous vos articles très éclairants qui m’aident beaucoup dans mes premiers pas dans le monde brumeux de la facturation artiste/auteur.

J’aurais cependant à la suite de cet article une question pour vous.

Je n’arrive pas à savoir si, étant en micro BNC je dois figurer la TVA sur ma facture. Dois-je la facturer dans mon cas de figure?

(J’ai réalisé des fresques pour une société publique locale, et dans le cas où je suis assujettie à la TVA, à quel taux dois-je la facturer?)

Merci à vous!

Bonjour,

J’ai commencé à vendre des œuvres originales, principalement des pastels, et mes premiers clients me demandent de recevoir l’œuvre encadrée. Le fait d’acheter le cadre pour eux, de le leur facturer ensuite, avec une petite rémunération pour la prestation, entre-t-il dans les attributions légales de l’artiste-auteur ?

En vous remerciant par avance pour votre réponse.

Bonjour, j’ai les questions suivantes :

Je vous remercie en avance pour votre réponse.

Bonjour je suis artiste auteur, je souhaite vendre un dessin aux USA à un particulier , comment je dois facturer (je suis assujetti à la tva mais je ne dois pas la facturer ? pas de tva ?) et les frais de port je dois les indiquer sur la facture ou je compte cela a part dans ma compta ? Pour le règlement je lui propose un virement bancaire (j’ai aussi un paypal mais privé..vous me conseillez quoi ?) Merci

Bonjour, je suis artiste-auteur avec n° de Siret sollicitée par un établissement scolaire pour réaliser une fresque dans une salle de permanence, concernant le montant du salaire que je vais recevoir, dois-y inclure le matériel nécessaire à la réalisation du projet ? Et y a t- il un taux horaire car ce travail va ma demander beaucoup de temps?

Merci de me renseigner svp.

Bonjour,

Sauriez-vous ce qu’il faut faire lorsqu’on a un client qui demande une prestation qui rentre à la fois dans le cadre de l’artiste auteur et à la fois dans le cadre de la micro-entreprise, faut-il faire des factures séparées ou peut-on faire une seule facture au client ?

Bonsoir et merci pour votre blog qui m’est très utile. J’ai une question, est-ce que la mention PAIEMENT COMPTANT sur la facture suffit lorsque l’on établi une facture pour un particulier et que celui-ci effectue sont paiement au moment de l’achat de l’œuvre ? Où dois-je aussi indiquer toutes les mentions, pas d’escompte, date limite de règlement, etc. ? Merci d’avance pour votre réponse

Bonjour et merci pour tout le travail que vous fournissez pour rendre plus clair les démarches administratives. Sauriez-vous s’il existe une clause particulière quand une vente s’effectue auprès d’un(e) autre artiste auteur. Je suis graphiste indépendant et vend une prestation pour la création d’un site internet pour une artiste rattachée elle aussi à l’urssaf artistes auteurs. Je n’arrive malheureusement pas à trouver ce cas de figure sur le site de l’Urssaf mais j’ai ouïe dire qu’une exonération des cotisations sociales était permise dans ce cas. Est-ce que vous connaissez la procédure de ce type de vente ? Et si oui, de quelle manière cette vente doit-elle été déclarée auprès de l’Urssaf ? En vous remerciant par avance pour votre réponse.

Bonjour, merci pour votre site très éclairant !

Ma galerie allemande déduit des ventes 20 % de taxes ( tva ? ). Elle me fait partager cette taxe qui correspond je crois à la tva , et donc retranche 10% de la marge qui m’est due.

Or je ne suis pas assujettie à la TVA. Est-ce normal ? Quel article et explication claire puis-je lui indiquer afin de ne pas être obligée de payer la moitié de ses taxes ?

Merci beaucoup pour votre aide !

Bonjour à tous, si qq’un peut m’informer sur ce point… une maison de retraite me demande un devis pour une prestation de chant, comment présenter ce devis ? merci pour vos retours.

PS: Du coup aussi,l’ obligation d’ avoir un numéro de siret pour facturer comme vous le stipulez dans cet article n est-il pas soumis à exception dans le cas de l’ AGESSA ?

… On me demande une facture dix ans après un contrat forfaitaire en AGESSA pour me rémunérer des cessions de droit… Je pourrais être employé n’ importe où à l’ heure qu il est, plutôt qu’ être à mon compte. Comment faites-vous dans ces cas-là ?… Ou l’ éditeur essaierait-il de m’ induire en erreur en me demandant une facture ?…

Chère Valérie,

OBJET: Edition. Un responsable de cessions de droits me demande une facture au moment de la traduction (collectif/forfait).

J ai signé un contrat forfaitaire rémunéré en AGESSA il y a dix ans en tant qu illustrateur pour un ouvrage collectif que nous avons la chance de voir traduit prochainement en 3 langues.

Un responsable de cessions de droits me demande une facture en me demandant de suivre les mentions qu il me donne:

… A priori, pourquoi pas, mais en vérifiant mon contrat je constate déjà qu ‘il essaie de me rafler la moitié de la somme convenue dans mon contrat en cas de traduction (… Tout comme à l’ époque ils me doublaient le nombre d’ illustrations convenues dans le contrat qu ils m envoyaient, et que je renvoyais rectifié).

Du coup, plusieurs questions s’ imposent à moi:

En attendant, merci et bravo Valérie pour ce guide en ligne que je consulte depuis une semaine !

Xavier

Bonjour!

Je m’apprête à faire une facture à un professionnel. Il est assujetti à la TVA et pas moi, j’ai donc inscrit la mention « TVA non applicable, article 293B du code Général des Impôts ». Son numéro de TVA doit-il apparaître sur la facture malgré tout?

Merci,

Lou

Bonjour Valérie, merci pour l’article.

Je suis compositeur de musique et je viens de me déclarer artiste auteur.

J’essaye de rédiger ma première facture pour un particulier avec qui je m’étais mis d’accord pour lui facturer une semaine de travail pour un morceau de musique.

Je comptais donc naturellement lui faire facturer le temps passé dessus (40heure* prix horaire sud smic). J’ai un doute quand aux taxes:

Dois-je inclure sur la facture les cotisations de l’urssaf: ‘Cotisations vieillesse plafonnée, Cotisations vieillesse déplafonnée, CSG – Contribution Sociale Généralisée , etc…) ?

Merci infiniment,

Martin

Bonjour Valérie,

Merci pour tout ! J’ai une question concernant les obligations des diffuseurs.

Je vais facturer la vente d’une oeuvre destinée à un restaurant. Comme cette oeuvre sera visible dans le restaurant, bien qu’elle ne soit pas en vente, j’ai cru comprendre que mon client est considéré comme un diffuseur. Comme je déclare en BNC j’ai une dispense de précompte. Est-ce qu’il devra quand même se déclarer auprès de l’Urssaf Limousin, vu que c’est moi qui paie toutes les cotisations ?

Merci beaucoup !

Bonjour Valérie,

Merci pour toutes ces informations partagées. J’ai une question à laquelle je ne trouve pas de réponse malgré de nombreuses recherches, peut-être pourrez vous m’aider ? Doit on lorsque l’on est non assujetti à la TVA prendre un facturier en ligne certifié ? Est ce une obligation fiscale ou pas ? Merci

Bonjour bonjour,

Je me prépare à mes premières ventes et donc mes premières factures et je découvre donc tout un autre pan de l’administratif haha je n’en peux plus …

Je fais de l’illustration numérique, donc je ne vends pas directement des œuvres mais plutôt un service ( Conception d’œuvre ? Je réalise une illustration sur-mesure pour le client) . J’imagine que ça ne change pas vraiment tout ce qui est dit dans cet article ?

J’aimerais également savoir si il est nécessaire pour un artiste comme moi d’établir des conditions générales de vente selon les normes indiquées: https://entreprendre.service-public.fr/vosdroits/F33527

Merci d’avance pour votre réponse, et merci pour ce site !

J’ai encore une troisième question svp 🙂

Lorsque l’on choisi d’être assujéti à la TVA (en BNC donc), doit-on cependant appliquer la TVA de 10% sur la cession des droits patrimoniaux svp ?… Et si oui, lorsque le montant de la cession est indiqué sur la même facture, comment indiquer à la fois que l’on y est assujetti (pour la vente de l’œuvre) mais que l’on pratique 10% sur les droits de cession ?… Merci beaucoup par avance 🙂

Bonjour Valérie,

merci beaucoup pour vos posts toujours très éclairants ! 🙂

J’aurais deux questions svp :

Sur l’exemple de facture que vous nous fournissez, vous expliquez pourquoi il est déconseillé de ne pas mettre HT (Hors taxe) après le montant total. Mais alors il convient de mettre TTC ?

Ma seconde question concerne le sujet de dispense du précompte en BNC : Doit-on tout de même fournir le certificat administratif d’immatriculation de l’Urssaf au client avec la facture ?…

Merci infiniment de votre aide.

Bonjour, je suis auteur. Pour la facturation, dois-je séparer la rémunération artistique et les frais de déplacements en établissant 2 factures ?

Merci.

Bonjour ! Je découvre votre site avec bonheur ! J’y trouve des réponses claires à nombreuses de mes questions !

Il me reste cependant une interrogation concernant la vente d’œuvre à des particuliers. J’ai lu dans vos réponses aux commentaires qu’il n’est pas obligatoire de renseigner l’adresse postale du client. Est il obligatoire de renseigner son nom ?

Une personne souhaite m’acheter une œuvre mais comme elle ne souhaite pas de facture elle ne comprends pas que je lui demande son nom et prénom. J’aimerais être sure que c’est obligatoire pour mes déclarations futures avant d’insister sur ce point.

Merci par avance et belle journée

Bonjour Valérie,

Je viens de découvrir votre site qui est une vraie mine pour les artistes-auteurs débutants comme moi. J’écris des livres et je pourrai bientôt les vendre, lors de séances de dédicaces ou à la demande de particuliers… Dois-je à chaque fois éditer une facture ? et si la réponse est non, quelle est ma preuve de vente… Dans mon journal recettes-dépenses comment renseigner le nom de mes clients, je ne les connais pas tous… Merci pour les renseignements précieux que vous pourrez me donner.

bonjour,

Je me suis récemment installée en tant qu’artiste auteur et je vais bientôt vendre mes œuvres( peintures, dessins) chez un fleuriste installé en auto-entreprise.Mes œuvres seront exposées et disponibles à la vente. Un pourcentage de mes ventes sera versé au fleuriste en échange. Dans ce cas le fleuriste est-il considéré comme diffuseur? Comment dois-je établir mes factures?

Merci beaucoup pour votre aide (et pour ce blog si précieux) .

Lou

Bonjour Valérie, une nouvelle question me vient. Si l’on réalise un devis ou une facture, pour un client professionnel, ayant pour objet la vente d’une toile/fesque qui sera visible par le public, comme dans un restaurant par exemple, faut-il dans ce qu’a précis seulement mentionner droits de reproduction réservés mais en revanche mentionner droits de représentation autorisés ? Merci d’avance pour votre réponse ! Bien à vous,

SULA

Bonjour Valérie, merci beaucoup pour ces précisions fort enrichissantes pour je pense beaucoup de monde. Je me pose une question qui est la suivante : pour les artistes utilisant un pseudonyme, peut-on émettre une facture avec seulement notre pseudonyme au lieu de notre nom prénom ?

Merci d’avance pour votre réponse et votre implication !

SÜLA

Bonjour, je suis artiste auteur, cette année j’ai l’opportunité d’ouvrir une galerie d’art-atelier, ou j’exposerai mes créations, ainsi que celles d’autres artistes.

« On »(juriste non spécialisé) m’a conseillé de créer une SARL pour la galerie car je compte avoir des activité et déduire/ammortir les investissements travauxde démarrage complémentaires (cours de yoga etc…), cependant ma question est :

Quand je viendrai une de mes créations c’est la galerie qui vend, ou moi directement ? Du coup si c’est la galèrie je facture 20%tva ou 5,5?

J’aurais un Siret pour la galerie et 1 pour moi artiste ?

Qu’en pensez vous ? Connaissez vous des personnes

Merci

En fait, après avoir creusé la question du portage, oui je réalise que les deux ensembles ne sont pas possibles…

Soit l’on opte pour le portage, soit pour un autre régime.

En tout cas, merci encore 😉

Véronique

Bonjour,

Merci beaucoup pour cet article !

Un point reste cependant un peu obscur pour moi, concernant le délai de paiement et la mention des indemnités de retard : cela concerne-t-il aussi les acheteurs particuliers, ou seulement les professionnels ?

Je vends une oeuvre à un particulier à distance (l’oeuvre sera récupérée dans un point d’exposition à l’autre bout du pays). À quel moment éditer et envoyer ma facture au client : dès que la vente est conclue ou seulement le jour où l’oeuvre sera récupérée matériellement par le client (à la fin de l’exposition) ? Quelle assurance ai-je d’être payée dans tout ça, en fin de compte ? 😉

Angoisses de débutante pour ma toute première vente !

Merci beaucoup

Bonjour,

Malgré de nombreuses recherches, je ne trouve pas de réponse à mon problème, peut-être pourrez-vous m’aider.

J’ai signé un contrat d’édition avec une maison d’édition située à l’étranger (hors Union européenne).

Elle ne déclarera donc pas mes droits d’auteur et ce sera à moi de le faire.

Ma question est la suivante, dois-je établir une facture de cessions de droits pour les à-valoirs qu’elle va me verser ? Si oui quelles mentions particulières devraient y figurer ?

Merci d’avance

Alex

Bonjour Valérie,

Merci beaucoup pour cet article, et l’intégralité de votre travail !!

Je faisais des recherches sur la facturation à des particuliers. Pensez-vous qu’il faut ajouter ses conditions générales de vente à cette facture ? J’ai fait la découverte des garanties de conformité et des défauts de la chose vendue, je me demandais si dans notre cas nous devons les mentionner. Par avance merci pour votre lecture 🙂

Bonjour,

En tant que futur artiste-auteur et auteur de logiciels informatique, je souhaiterais savoir comment facturer des droits d’utilisation pour un logiciel (pour une durée de 2-3 jours par exemple). Quelle mention doit figurer sur la facture? (un exemple concret pourrait m’aider).

Bien cordialement.

Bonjour,

Merci pour votre article, je ne savais pas qu’il fallait ajouter la mention « Entrepreneur individuel », merci pour l’info!

Sinon ma question concerne le défraiement pour repas/transports. J’ai participé à une exposition pour laquelle je suis par ailleurs rémunéré. Le diffuseur me demande une facture pour le défraiement du transport pour mes déplacements et défraiement de repas pour le temps de l’installation. Il avait été convenu d’un forfait qui est inscrit dans le contrat. Il s’agit en quelque sorte d’une rémunération liée à l’accrochage d’une oeuvre. Quel intitulé donner à la facture? Défraiements repas et transport liés à l’accrochage d’une oeuvre? Est-ce légal comme facture en tant qu’artiste auteur? Est-ce que c’est considéré comme un revenu artistique?

Ou bien vaut-il mieux éditer une seule facture intitulée « Diffusion publique d’une oeuvre artistique », dans laquelle apparaît une ligne pour la rémunération liée à la diffusion de l’oeuvre, puis une ligne intitulée « Forfait transport » et une autre « Forfait repas »?

Je suis un petit peu perdu.

Merci par avance.

Bonjour, j’aurais plusieurs questions concernant la facturation pour des clients professionnels/entreprises en Europe mais hors de l’Union européenne.

1. Je sais que la facture doit être en français et en anglais mais est-ce que cela concerne chaque mention ? Certaines choses sont identiques, par exemple, la date de facturation.

2. Doit-on mettre les Conditions du Règlement et les Droits d’auteur sur la facture ? Si oui, quelles sont les mentions standards, et doit-on aussi les traduire ?

3. Je suis un artiste qui travaille le dessin et les installations mais je propose également des prestations en tant qu’illustrateur et animateur en motion graphics pour des clients professionnels et particuliers. Je crois comprendre qu’il s’agit de deux facturations différentes mais je n’en sais pas plus. Quand je vends une oeuvre, un dessin, je mets en objet : vente d’oeuvre d’art originale. Que devrais-je mettre pour la mention « objet » quand il s’agit d’une prestation d’illustration et d’animation de graphiques animés (motion graphics) ? Ce sont habituellement des oeuvres digitales que je remets par fichier ou comme animation vidéo.

4. Quel est le code de TVA non applicable pour une facture pour un client professionnel qui est sujet à la TVA alors que je ne le suis pas ?

5. Une facture doit-elle comporter une mention pour la signature ou pour un cachet/sigle ? Si non, une phrase doit-elle figurer en bas de page pour indiquer par exemple que la facture est valide sans signature ou cachet ?

Je m’excuse pour la quantité de questions, je débute mon activité en France et c’est assez difficile de s’y retrouver dans la paperasse. Je vous remercie d’avance pour votre aide. S’il vous plaît, continuez à poster, c’est de la plus grande aide!

Avec ma reconnaissance,

Mario

Bonjour Valérie,

Je vous remercie pour toutes les informations que vous partagez. Je me pose une question à laquelle je ne trouve pas de réponse malgré de nombreuses recherches croisées. Selon la sécurité sociale des artistes auteurs, les 5 premiers cours en atelier peuvent être intégrés aux revenus artistiques, ils sont donc facturés avec le siret d’artiste auteur je suppose. Merci pour votre réponse.

Bonjour, Merci pour ces informations précieuses pour des néophytes comme moi. Je suis photographe auteur (avec siret) et je voudrais vous demander un peu de votre assistance avec une information. Je cotisse pour la sécurité social en tant que professeur et non en tant que photographe. Je viens de vendre une photo au patron d’un bar où j’ai fais l’expo. Il veut une facture avec son SAS comme identification client.

Je dois ajouter des précomptes au prix total? Ou il reste un particulier et dans ce cas j’ajoute juste « TVA non applicable… »?

Merci beaucoup pour votre temps et bonne journée!

Nicolas.

Bonjour,

Est-ce que je peux adopter différentes manières de numéroter tant qu’elle garantit toujours l’unicité de chaque facture?

Par exemple, pour les factures liées à ma bande dessinée intitulée XX, je couple la numérotation avec une préfixe type « XX001 ». En même temps, je vends mes autres oeuvres d’art et je pense à faire des factures type « 2022-05-001 ». Je crois que cela m’aide à identifier les factures mais je ne sais pas si c’est suffisamment bon pour l’administration.

Merci pour le post très utile.

Jake

Bonjour! Merci pour cet article très intéressant.

Si le client ne souhaite pas de facture, par exemple dans le cadre d’un salon ou d’une vente maison, comment peut-on reporter les montants reçus dans notre comptabilité pour que ça soit clair? Est-ce qu’il sagit uniquement de les indiquer dans notre livre de recettes en les cumulant comme un seul montant à la fin de la journée? Je comprends mal la trace comptable exigée pour ces transactions.

J’espère que ma question est claire… Je viens du Québec et je suis entrain d’essayer de démêler tout ça. Je prévois faire plutôt des salons et des marchés, mais j’ai peur d’oublier des mentions obligatoires si j’opte pour des factures à la main.

Merci d’avance 🙂

Bonjour Valérie,

Ma question est sûrement un peu bête, mais par précaution … Qui qualifie t on de « diffuseurs »? Les galeries? Les sites de ventes? Autres?

Merci d’avance…

Laure

Bonjour,

Merci pour ce super article!

J’ai une note de droits d’auteur à faire que je dois facturer pour la Belgique. Je suis professionnelle en France. Dois je appliquer la TVA à 10%? ou facturer sans TVA?

Merci,

Bonne journée,

Marie